Zo schenk je een roerend goed

Geld, aandelen, juwelen, een auto,... schenken zonder schenkbelasting te betalen, het kan via een handgift, bankgift, factuurgift of een Nederlandse notaris. Wanneer kies je voor welke methode? En wat moet je dan concreet doen?

1 – De Belgische notaris

Wil je roerende goederen – geld, aandelen, juwelen, enz. – schenken aan bv. je kinderen, dan kan je daarvoor naar een Belgische notaris stappen. De schenker betaalt het ereloon van de notaris (+/- 1.600 euro), de begunstigden betalen 3% schenkbelasting (3,3% in Wallonië), en alles is geregeld. De notaris erbij betrekken is echter geen verplichting. Er bestaan ook goedkopere alternatieven, zoals de handgift, bankgift en factuurgift of een Nederlandse notaris. Die hebben het nadeel dat de schenker nog drie jaar (in de toekomst 4 jaar in Vlaanderen) moet leven, zo niet moet de begiftigde van de schenking erfbelasting betalen. Maar behalve bij een plots overlijden, kan je dat risico opvangen door de bewijsdocumenten of de Nederlandse schenkingsakte snel te registreren als de schenker ernstig ziek wordt.

In de drie gewesten moet je voor de registratie van het bewijs van de hand-, bank- of factuurgift of Nederlandse schenkingsakte nog steeds bij een federaal kantoor der registratierechten langs. De betaling van de registratierechten gebeurt in Wallonië en Brussel ook nog altijd meteen ter plaatse, vaak via een bankcheque. In Vlaanderen krijg je een paar maanden na registratie een overschrijvingsformulier toegestuurd van de Vlaamse Belastingdienst. De waarde waarop de schenkbelasting wordt berekend, is die van de datum waarop je het document liet registreren. Gaat het om een beleggingsportefeuille, dan vraag je voor de registratie best een recent (maximaal één week oud) portefeuilleoverzicht aan je bankier. Bij juwelen, een auto, een zeilboot, enz. moet je zelf de waarde schatten.

Als begiftigde kan je het bewijs van de hand-, bank- of factuurgift uiteraard ook onmiddellijk na de schenking laten registreren. Je betaalt dan schenkbelasting op de waarde van de schenking, maar je hoeft je geen zorgen meer te maken of de termijn van drie jaar (in de toekomst 4 jaar in Vlaanderen) wordt gehaald. En de schenker spaart het ereloon van de notaris uit.

2 – De handgift

Bij een handgift overhandigt de schenker een tastbaar roerend goed aan de begiftigde. In de praktijk gaat het vooral om kunstwerken, juwelen, gouden munten, goud- of zilverstaven, enz. Maar er zijn ook andere, misschien minder voor de hand liggende goederen. Zo komen ook een auto, een boot, een caravan, een motorhome, een meubelstuk of een marmeren beeld in aanmerking voor een handgift. Dat overhandigen moet je immers niet letterlijk nemen, je kan ook autosleutels overhandigen.

Door de simpele overdracht van een goed tussen twee personen is de handgift voltrokken. Toch is een bewijsdocument opmaken een absolute aanrader. Zo kan je bij de fiscus bewijzen dat de schenking van bv. dat kunstwerk wel degelijk meer dan drie (of vier) jaar voor het overlijden van de schenker plaatsvond en er dus geen erfbelasting verschuldigd is. Bovendien kan een bijkomend bewijs nodig zijn als er aan de schenking bijkomende voorwaarden verbonden zijn, zoals een beding van terugkeer wanneer de begiftigde voor de schenker overlijdt. Ook tegenover de andere erfgenamen is een bewijs nuttig, om aan te tonen dat het om een schenking gaat en bijvoorbeeld niet om een lening.

In de praktijk lever je het bewijs van de handgift door twee aangetekende brieven te sturen: voor de handgift plaatsvindt stuurt de schenker een aangetekende aankondigingsbrief naar de begiftigde en na de handgift stuurt de begiftigde een aangetekende bedankbrief naar de schenker. Samen vormen de brieven het perfecte bewijsdocument om de handgift te dateren. Maar je kan ook werken met één bewijsdocument – het pacte adjoint – dat door de schenker en de begiftigde samen wordt ondertekend en opgemaakt wordt na de handgift. Toch blijft werken met twee klassieke aangetekende brieven het meest aangewezen, omdat het bij een handgift vaak moeilijk is om te bewijzen wanneer die doorging. Het pacte adjoint gebruik je best enkel als er ook een bijkomend bewijs van datum is – bv. de inschrijving van de geschonken auto – of als het bewijsdocument met de post wordt verstuurd – bv. door het pacte adjoint in vier te plooien en per post naar elkaar te sturen. Anders kan het bewijsdocument worden geantidateerd, om de vervelende drie (of vier) jaar te ontwijken.

De datum aantonen kan op veel manieren

In tegenstelling tot de notariële akte, is er bij een handgift of bankgift geen ‘vaste dagtekening’. Maar de fiscus aanvaardt ook een ‘semivaste dagtekening’. Concreet betekent dit dat je de datum van de schenking bijvoorbeeld mag aantonen via de postdatum van de twee klassieke aangetekende brieven, of door het pacte adjoint in vier te vouwen en aangetekend te versturen. Om te zien wanneer de aangetekende brief werd afgegeven en dus aangekomen is, tik je het nummer dat boven de barcode van jouw bewijsdocument staat in op www.bpost.be/track. Je kan het dan uitprinten en bewaren als bewijs van de datum. De poststempel is of blijft immers niet altijd goed leesbaar.

Maar met de post werken is zeker geen verplichting. Zo kan je de datum van een bankgift bewijzen via je rekeninguittreksels. Een handgift van een auto kan je dan weer bewijzen door de inschrijving van het voertuig op naam van de begiftigde. En krijg je een kunstwerk, dan kan je de schenking bewijzen door er een bijkomende verzekering voor te nemen, enz.

3 – De bankgift

Ook een bankgift kan perfect zonder notariële akte. Je schrijft dan het geld of de effecten over van jouw (effecten) rekening naar de (effecten)rekening van de begiftigde. Een bankgift is een zogenaamde onrechtstreekse schenking, omdat ze gebeurt via een neutrale bankoverschrijving. Uit die overschrijving zelf blijkt niet dat het om een schenking gaat. Er kunnen immers zoveel redenen zijn waarom je een overschrijving doet: een aankoop betalen, een lening aflossen, een terugbetaling doen enz. Dat het om een schenking gaat, blijkt enkel onrechtstreeks, bv. uit bijhorende briefwisseling of uit een bewijsdocument (pacte adjoint) waarin de partijen duidelijk de wil uiten om een schenking te doen. Omdat het essentieel is dat de bankgift neutraal is, is het belangrijk dat je bij de overschrijving van de (effecten)rekening van de schenker naar de (effecten)rekening van de begunstigde, nooit als mededeling de term ‘schenking’ of ‘bankgift’ gebruikt.

Een bankgift kan je eveneens bewijzen via twee klassieke aangetekende brieven, maar een ondertekend bewijsdocument is hier praktischer. De juiste datum van de bankgift blijkt immers duidelijk uit de rekeningenuittreksels of een print van je homebanking.

4 – De factuurgift

Bij een factuurgift kan je als ouder bv. vooraf met je kind afspreken welke factuur van de verbouwingen (het dak, de keuken,...) jij zal betalen. Als je kind dan de factuur krijgt, betaal jij ze gewoon in de plaats van je kind. Zo ben je als ouder 100% zeker dat je geld juist besteed wordt. Juridisch gezien gaat het echter om een onrechtstreekse schenking. En zoals bij de hand- of bankgift, moet de schenker nog drie (of vier) jaar leven als de begiftigde de erfbelasting wil vermijden. De techniek wordt vaak gebruikt bij verbouwingen, maar kan evengoed bij de aankoop van een e-bike, wasmachine, sauna, enz.

Na het betalen van de factuur maak je ook hier best een bewijsdocument (pacte adjoint) op, waarin je verklaart ‘dat een onrechtstreekse schenking werd uitgevoerd en door de begiftigde aanvaard, door het betalen van factuur nr. X met datum Y, door overschrijving van rekening A naar rekening B’. Dit bewijsdocument, dat zowel door jou als door je kind wordt ondertekend, vormt samen met de factuur zelf en het bankrekeninguittreksel, een sluitend bewijs van de factuurgift. In plaats van met een bewijsdocument, kan het ook met twee klassieke aangetekende brieven, maar dat is een stuk minder praktisch.

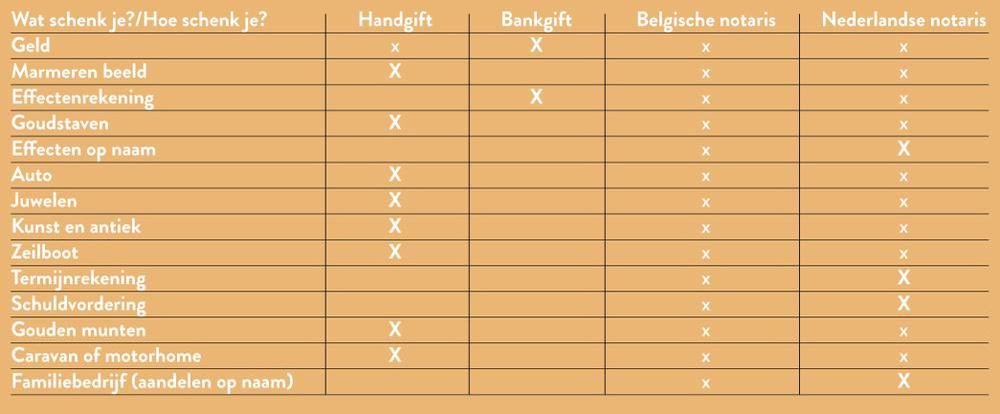

De beste/goedkoopste methode

Hier zie je welke technieken mogelijk zijn bij het schenken van een bepaald roerend goed (alle vakjes met een kruisje) en welke techniek de voorkeur heeft (het vakje met een grote X). We gaan daarbij wel uit van het feit dat de schenker niet heel oud is of zwaar ziek, zodat de termijn van drie (of vier) jaar geen probleem is. De factuurgift is niet opgenomen in deze tabel omdat ze op veel van de voorbeelden niet van toepasing is.

5 – De Nederlandse notaris

Via een Nederlandse notaris passeren is een echte aanrader als een handgift of bankgift van een roerend goed niet mogelijk is, bijvoorbeeld bij aandelen op naam of bij een termijnrekening. Je betaalt bij onze noorderburen als Belg immers geen schenkbelasting, enkel het ereloon van de notaris (ongeveer 1.800 euro). Wel moet de schenker dan nog drie jaar (in de toekomst vier jaar in Vlaanderen) leven.

Verder is de Nederlandse notaris ook aan te raden bij een schenking met voorbehoud van vruchtgebruik. Een handgift met voorbehoud van vruchtgebruik is niet mogelijk, omdat de handgift tot stand komt door het geschonken goed materieel over te dragen. Maar het vruchtgebruik voorbehouden kan niet op een juridisch sluitende manier gebeuren, in het kader van deze materiële overdracht. Voor een schenking met voorbehoud van vruchtgebruik moet je dus naar een Belgische of Nederlandse notaris.

Bij een bankgift is een schenking met voorbehoud van vruchtgebruik, louter technisch gezien, wel mogelijk. We kunnen hier niet in detail treden, maar we raden dit toch af, omdat je zo alsnog belast zal worden in de erfbelasting. Wie wil schenken met voorbehoud van vruchtgebruik, zal dus naar een notaris moeten stappen. Een schenking voor een Nederlandse notaris is 100% juridisch sluitend. Maar laat de akte best even checken door een Belgische jurist, zeker als het om een schenking gaat met allerlei voorwaarden. In de meeste (grotere) notariskantoren in de grensstreek (Terneuzen, Breda, Maastricht) kan je terecht voor een Nederlandse akte, zowel in het Nederlands als in het Frans.

En de beste strategie is?

Wil je een roerend goed schenken, dan ga je uiteraard op zoek naar een methode die zowel juridisch en fiscaal sluitend is. Maar het kostenplaatje waarmee de schenking gepaard gaat, is evenmin onbelangrijk. Wat is voor de meest voorkomende roerende schenkingen de beste oplossing?

Geld en beleggingsportefeuille

Geld of een effectenportefeuille, zoals aandelen, obligaties, beleggingsfondsen,... schenk je best via een bankgift. Dat is fiscaal en juridisch volkomen sluitend. Via de rekeninguittreksels kan je perfect aantonen wanneer de bankgift plaatsvond. Bovendien kost deze techniek je niets.

Waardevolle materiële voorwerpen

De handgift is een handige en goedkope manier om bijvoorbeeld kunst, antiek, juwelen, een auto, een zeilboot,... te schenken. Zorg wel voor een nauwkeurige beschrijving van het voorwerp dat je schenkt of voeg een foto van het object bij de bewijsdocumenten.

De factuurgift

De factuurgift is ideaal als je zeker wil zijn dat het geld dat je wil schenken voor een bepaalde aankoop of dienst wordt gebruikt.

Andere roerende goederen

Roerende goederen die je niet kan schenken via een handgift, bankgift of factuurgift – bijvoorbeeld aandelen op naam – of waarvan je het vruchtgebruik wilt voorbehouden, schenk je best via een Nederlandse notaris. Wil je de termijn van drie jaar (in de toekomst vier jaar in Vlaanderen) onmiddellijk uitschakelen, dan is de Belgische notaris de beste keuze.