Woonkrediet afbetaald, toch fiscaal voordeel?

Een afbetaald woonkrediet zorgt voor ademruimte in je budget, maar is ook het einde van een mooi fiscaal voordeel. Wat zijn de alternatieven?

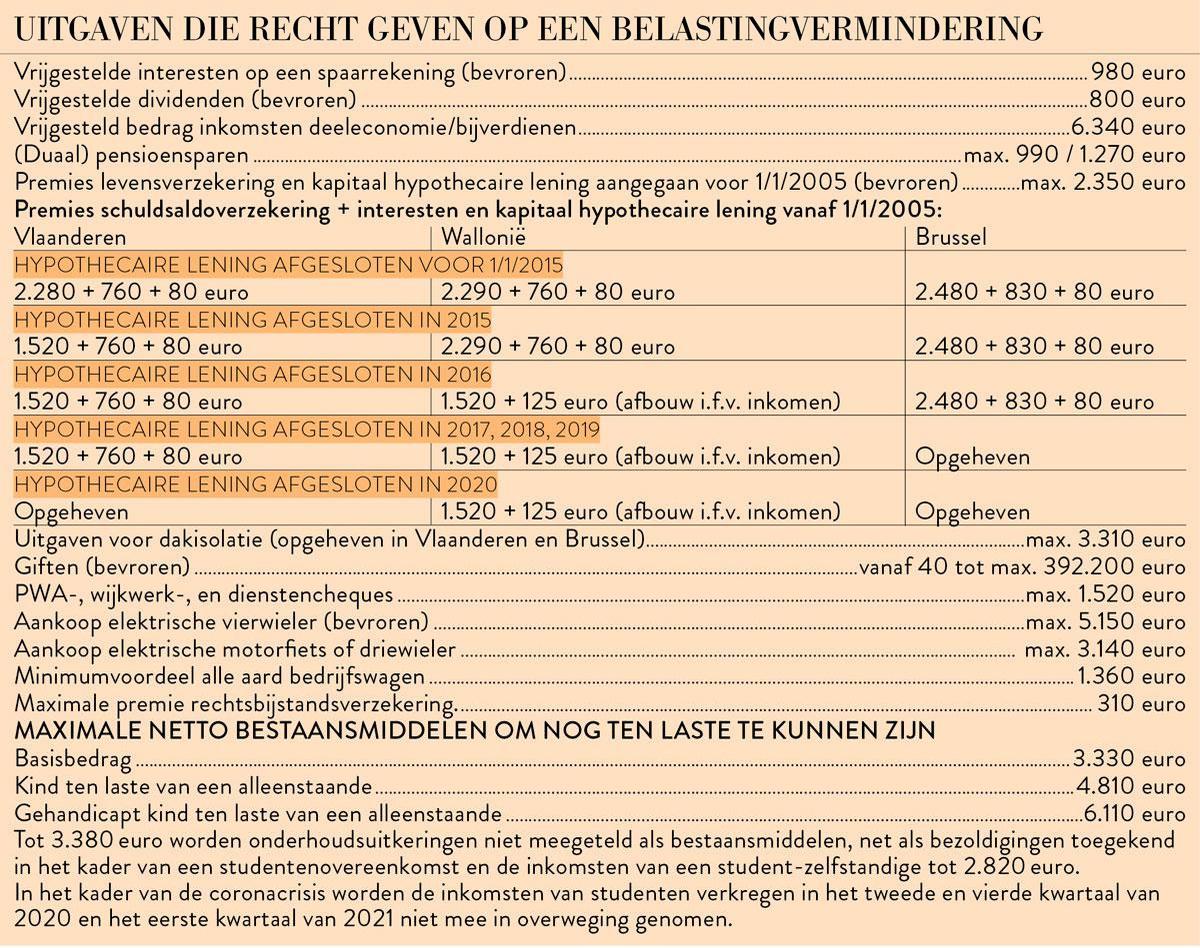

Via je aangifte kan je een deel van allerlei uitgaven die je vorig jaar hebt gedaan terugkrijgen. De cijfers en grensbedragen voor je aangifte 2021 / inkomsten 2020 vind je in onze tabellen. En in 2020 werden ook een aantal fiscale plafonds voor spaar- en beleggingsproducten bevroren. Die indexering komt er pas in 2024.

Tijd voor een levensverzekering

Wanneer je woonkrediet is afbetaald, kan je sparen onder de vorm van een individuele levensverzekering. De premies die je in dat kader betaalt, leveren een belastingvermindering op van 30%. Het maximale bedrag dat je voor 2021 kan inbrengen is 2.350 euro (bevroren plafond). Het maximale voordeel bedraagt dus 705 euro (2.350 x 30%) per belastingplichtige.

Voorwaarde is dat je het contract bent aangegaan voor de leeftijd van 65 jaar, en dat het minstens 10 jaar loopt. Ook bijdragen betaald na 65 jaar komen dus in aanmerking, als je het contract maar voor die leeftijd bent gestart. Daarnaast moet jij, als belastingplichtige die het contract aangaat, ook de verzekerde zijn (verzekeringnemer = verzekerde) en de begunstigde je echtgenoot, wettelijk samenwonende partner of een bloedverwant tot de tweede graad: (groot)ouders, (klein)kinderen, broers en zussen.

Coronasteun

Vorig jaar hadden we het over de fiscale korting die je geniet als je investeert in aandelen van een startende onderneming – de taxshelter start-up. Particulier spaargeld wordt zo gemobiliseerd als kapitaal van een vennootschap, rechtstreeks of via crowdfunding. De fiscale korting bedraagt 30 of 45% van je investering, naargelang het gaat om een kleine dan wel een microvennootschap. De maximale investering met fiscaal voordeel bedraagt 100.000 euro. Via deze formule kan je als ouder je kinderen helpen bij de start van een zelfstandige activiteit.

In de strijd tegen de gevolgen van de coronacrisis heeft de regering die belastingvermindering voor startende ondernemingen uitgebreid naar alle kmo-ondernemingen, al dan niet startend, die hun omzet door de pandemie sterk hebben zien dalen. Als particulier kon je inschrijven op kapitaalsverhogingen van die vennootschappen. Je fiscale voordeel bedraagt 20% van het geïnvesteerde bedrag, beperkt tot 100.000 euro. Je voordeel kan dus maximaal 20.000 euro bedragen. Ook deze formule biedt mogelijk- heden: als ouder van een kind met een eigen zaak, die lijdt onder corona, kan je zo financieel helpen.

Vergoeding vrijgesteld

De vergoedingen die gewesten, gemeenschappen, provincies en gemeenten toekennen om de economische gevolgen van de coronamaatregelen te beperken, zijn dan weer fiscaal vrijgesteld. Maar het Covid-19-crisis-overbruggingsrecht en het heropstartoverbruggingsrecht zijn dat niet. De regering onderzoekt nog of een afzonderlijke taxatie of vrijstelling opportuun is. Terwijl de consumptiecheque van maximum 300 euro die in het kader van de coronacrisis werd toegekend, dan weer wel fiscaal is vrijgesteld.

Vriendenaandeel

In het kader van Covid-19 had de Vlaamse regering de vriendenlening (win-winlening) voor inwoners van het Vlaams gewest al uitgebreid. Nu is er ook het vriendenaandeel waarmee je kan investeren in een Vlaamse kmo-vennootschap van een vriend of familie en daar zelf een fiscaal voordeel mee doet. Als investeerder mag je evenwel geen werknemer, bedrijfsleider of echtgeno(o)te van zijn. Je kan maximaal 75.000 euro investeren en de vennootschap mag max. 300.000 euro ontvangen. Deze maxima worden gecumuleerd beoordeeld, samen met de geleende sommen in het kader van de vriendenlening. De fiscale korting bedraagt 2,5% van het geïnvesteerde bedrag, gedurende vijf jaar.

Bij het vriendenaandeel is er geen fiscaal vangnet bij een mislukking. Bij de vriendenlening wel. Als het daar misloopt, is er een éénmalige belastingvermindering van 30% van de verloren hoofdsom.

Aftrekbare beroepskosten

De forfaitaire kosten bedragen 30% van je inkomen en kunnen nooit hoger zijn dan 4.880 euro.