Het compromis is niet vrijblijvend!

U vond het vastgoed van uw dromen en de verkoper aanvaardde uw bod ? Dan bent u zielsgelukkig dat u uw handtekening onder het ‘compromis’ kunt plaatsen. Opletten.. want dit is geen vrijblijvend papiertje!

Een koop is een overeenkomst waarbij een persoon (de verkoper) zich verbindt om een zaak te leveren en een andere persoon (de koper) die daarvoor een prijs betaalt. De eigendom van de zaak gaat over van de verkoper naar de koper zodra er overeenkomst is over de zaak en de prijs, ook al is de zaak nog niet geleverd en de prijs nog niet betaald. Met andere woorden: een akkoordje op een bierviltje is even bindend als een mooi uitgetikt contract! Zelfs een mondelinge overeenkomst is in principe voldoende. Het hoeft dan ook geen betoog dat u bij de aankoop van vastgoed voorzichtig te werk moet gaan. Dit zowel als u een bod uitbrengt, als wanneer u een compromis tekent. Ook als u voor de betaling een overbruggingskrediet nodig hebt, kan betrouwbare informatie van goudwaarde zijn.

U doet een aankoopbod

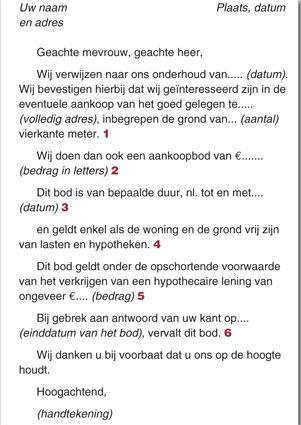

Bent u geïnteresseerd in een bepaald onroerend goed, dan kunt u een schriftelijk bod doen. Hierin vermeldt u uiteraard de prijs die u bereid bent te betalen maar om onaangename verrassingen nadien te vermijden, moet het geschrift ook nog enkele andere vermeldingen bevatten. Hieronder ziet u een typevoorbeeld mét tekst en uitleg.

Opmerkingen:

1 In de aangeboden prijs zit uiteraard ook de prijs van de grond begrepen waarop het huis gebouwd is.

2 Schrijf het geboden bedrag ook in letters, zodat er geen misverstanden over kunnen ontstaan.

3 Vermeld zeker een einddatum, zoniet geldt uw bod voor ‘eeuwig’.

4 Deze precisering betekent niet dat er geen hypotheek meer op het huis mag rusten (wat trouwens vaak nog het geval zal zijn), maar dat de verkoopprijs volstaat om de eventuele schuldeisers terug te betalen en dat de hypotheken op die manier dus zullen verdwijnen.

5 Als u kunt aantonen dat de bank uw hypothecaire lening geweigerd heeft, dan hebt u geen verdere verplichtingen tegenover de verkoper. U hoeft geen vergoeding te betalen.

6 Zo eindigt uw bod zonder dat u daar nog iets voor hoeft te doen.

Eénrichtingsverkeer.

Het is niet omdat u een geldig bod hebt uitgebracht dat de verkoper het goed aan u moet verkopen. Als hij zich echter schriftelijk akkoord verklaart met uw bod, dan is er een belangrijke stap in de richting van een koopovereenkomst gezet. Vanaf dat moment hebben zowel koper als verkoper een aantal verplichtingen:

Krijgt de verkoper nadat hij uw bod aanvaard heeft nog een interessanter bod, dan moet hij dit weigeren. Kan hij toch niet aan de verleiding weerstaan, dan kunt u hem voor de rechter dagen en ofwel hem proberen te dwingen tot de uitvoering van de overeenkomst, ofwel een schadevergoeding vragen wegens de eenzijdige verbreking van de overeenkomst.

De keerzijde van de medaille is dat voor u net hetzelfde geldt wanneer u een andere woning zou vinden die goedkoper is of nog meer aan uw verwachtingen voldoet, tenzij u in uw aankoopbod een opschortende voorwaarde hebt geplaatst. Daardoor houdt u de mogelijkheid open om het bod in te trekken.

Een variante: de optie.

Als u een onroerend goed vindt dat aan uw eisen voldoet maar u twijfelt nog over sommige aspecten (u wilt bijvoorbeeld eerst nog wat inlichtingen inwinnen over de stedenbouwkundige voorschriften die ervoor gelden) dan kunt u de eigenaar vragen of u een optie kunt nemen. Aanvaardt de eigenaar dat, dan verbindt hij er zich toe om het goed gedurende een welbepaalde tijd aan niemand anders te verkopen. Beslist u binnen deze termijn het goed toch te kopen, dan moet u de verkoper daarvan schriftelijk verwittigen. Op die manier kunt u de optie lichten.

LET OP! Wanneer u de optie licht, zal de koop zich automatisch voltrekken. Het is dus heel belangrijk dat alle essentiële elementen van de koopovereenkomst (beschrijving van het goed, prijs, voorwaarden, enz.) heel duidelijk in deze optie zijn opgenomen. Daarom loont het écht de moeite u hierbij te laten bijstaan door een notaris.

U tekent het compromis

U hebt een akkoord bereikt met de verkoper en u hebt beslist het huis (het appartement, de grond) te kopen? Dan bent u klaar om het compromis te ondertekenen. Eenmaal dit document opgesteld, heeft de notaris nog tijd om alle stukken bijeen te brengen voor het opstellen van de notariële verkoopakte.

Definitief!

De naam compromis is misleidend, want het gaat hier geenszins om een voorlopig, vrijblijvend papiertje. Eens koper en verkoper het compromis hebben getekend, is de koop definitief. Het compromis heeft dezelfde juridische waarde als de notariële akte.

WEETJE Eenzijdig onder het compromis uitkomen, is niet mogelijk. U zult moeten vergoeden wat erop neerkomt dat u het voorschot kwijt bent. In Vlaanderen bestaat sinds november 2007 wel de mogelijkheid om het compromis te ontbinden, mits wederzijds akkoord. Het compromis moet dan samen met de zogenaamde overeenkomst tot minnelijke ontbinding binnen de 4 maanden aangeboden worden op het registratiekantoor. Deze ontbinding kost euro20.

Wat moet in het compromis staan?

Om een compromis op te stellen hoeft u niet naar de notaris te gaan, maar het is wel belangrijk dat het de volgende vermeldingen bevat:

1. De contracterende partijen. Het compromis moet uw persoonlijke gegevens bevatten (als koper) en deze van de eigenaar-verkoper. Dit is het moment om een paar zaken te verifiëren. Is de verkoper de enige eigenaar of is het akkoord van andere mede-eigenaars nodig? Is hij gehuwd en zo ja, onder welk stelsel? Zal de verkochte woning de gezinswoning zijn van de koper?

2. Het onroerend goed. De be-schrijving van het onroerend goed is belangrijk, zeker als de grenzen van het goed niet duidelijk door muren of grenspalen worden afgebakend. Het is soms nuttig aan het compromis een schets toe te voegen, die door beide partijen ondertekend wordt. U kunt ook een uittreksel uit het kadastraal plan toevoegen, al heeft de inhoud daarvan geen bewijswaarde.

3. De prijs. De prijs behoeft geen lange uitleg. U kunt zich houden aan een vermelding als: “Deze koop is overeengekomen en aanvaard voor de prijs van.... euro, zijnde euro .....” (bedrag dus in cijfers én letters). Bepaal wel duidelijk de betalingsmodaliteiten. Het is gebruikelijk om bij het tekenen van het compromis een voorschot van 10 % te storten en het resterende saldo bij het tekenen van de notariële akte. Laat in het compromis opnemen dat de eigenaar erkent het bedrag van het voorschot ontvangen te hebben.

4. Eventuele opschortende voorwaarden. Als koper een of meerdere opschortende voorwaarden laten opnemen in het compromis, is perfect mogelijk en wettelijk. Dan vindt de koop enkel plaats als deze voorwaarde zich heeft voorgedaan. Zoniet is het net alsof het compromis nooit bestaan heeft. Het verkrijgen van een hypothecaire lening is de meest voorkomende opschortende voorwaarde. Een andere voorbeeld is de afwezigheid van stedenbouwkundige belemmeringen .

5. Erfdienstbaarheden en andere lasten. Uiteraard moet u de tekst van het compromis goed lezen. Dat er een erfdienstbaarheid op het onroerend goed rust, is belangrijk om te weten. Het zou niet aangenaam zijn moest u pas later merken dat uw buren een recht van doorgang hebben op uw grond . Ideaal voor u, als koper, is dat de verkoper in het compromis verklaart dat er, voor zover hij weet, geen erfdienstbaar-heden of andere lasten zijn.

U hebt een overbruggingskrediet nodig

Hoe financiert u het best de aankoop van vastgoed als uw bestaande woning nog niet verkocht is? U kunt dan een overbruggingskrediet sluiten bij de bank. Zelfs aan de mogelijkheid dat de waarde van uw nog te verkopen woning lager zou liggen dan wat u hebt becijferd, is hierbij gedacht.

Kopen en verkopen.

Stel dat u de kans hebt om een appartement in de stad te kopen voor 325.000 euro en dat dit bedrag geen probleem zou mogen zijn omdat uw woning volgens u zeker 350.000 euro waard is en helemaal afbetaald. Uiteraard is de meest praktische oplossing dan dat u eerst het nieuwe appartement in de stad koopt en dan uw eigen woonhuis verkoopt. Maar dan moet u 325.000 euro op tafel kunnen leggen, voor uw huis verkocht is en dat neemt gemakkelijk een halfjaar of meer in beslag. Tegenwoordig staan de meeste huizen langer dan 3 maanden te koop en u krijgt pas al uw geld bij het verlijden van de akte. Om deze periode te overbruggen kan uw bankier u een overbruggingskrediet voorstellen.

Het overbruggingskrediet

(OBK) is een tijdelijk krediet van maximaal twee à drie jaar voor de aankoop of de (ver)bouw(ing) van een woning in afwachting van bepaalde toekomstige tegoeden (meestal de verkoopprijs van een bestaande woning of de verdeling van een erfenis). Op een overbruggingskrediet worden enkel interesten terugbetaald, geen kapitaal. Het kapitaal wordt in één keer terugbetaald met de toekomstige tegoeden. In ons voorbeeld zal er dus een overbruggingskrediet zijn van ? 325.000 waarmee het appartement in de stad gekocht wordt. Zolang dit OBK loopt, zult u enkel rente moeten betalen op dit bedrag. Doordat u enkel interesten betaalt en geen kapitaal, is een OBK doorgaans budgettair makkelijk haalbaar (momenteel 5,20 % à 5,70 % interest, ongeveer 1 % hoger dan op een hypothecaire lening met een vaste rentevoet van 20 jaar).

Wat als uw te verkopen woning plots in waarde daalt?

Uit recente cijfers blijkt dat de vastgoedprijzen momenteel aan het dalen zijn en dat wellicht ook in de nabije toekomst zullen doen. Het is dan ook niet ondenkbaar dat u uw woning bijvoorbeeld slechts voor ? 300.000 in plaats van voor ? 350.000 kunt verkopen. Er is dan een tekort van ? 25.000 dat u misschien kunt bijpassen met uw eigen spaargeld. Kunt of wilt u dat niet, dan zal ? 25.000 van het OBK omgezet moeten worden in een gewoon hypothecair krediet (dus met betaling van interesten én kapitaal) tegen de rentevoet die op dat ogenblik geldt.

WEETJE Hou er ook rekening mee dat de bank een extra waarborg zal eisen voor het toekennen van het OBK als de toekomstige opbrengst niet zeker is (zij zal bijvoorbeeld vragen dat u spaargeld of effecten in pand geeft). Is er al een compromis voor de woning die u verkoopt, dan volstaat een verklaring van de notaris (die de akte zal verlijden) dat de verkoopprijs (min het eventueel nog openstaande saldo van de lopende lening) gestort zal worden aan de bank.

Fout opgemerkt of meer nieuws? Meld het hier