Enkele manieren om extra geld te verdienen

De energiecrisis, de inflatie,... het zijn niet meteen makkelijke tijden. Geen wonder dat mensen naar manieren zoeken om een centje bij te verdienen en daar liefst zoveel mogelijk van overhouden.

We hebben het vaak over bijverdienen als we het over het pensioen hebben. Voor wie met pensioen is en een centje bijverdient, heeft de pensioendienst uitdrukkelijke regels. En ook de fiscus pikt een graantje mee. Maar je kan natuurlijk ook bijverdienen als je nog werkt. Welke mogelijkheden heb je om daar netto zoveel mogelijk van over het houden?

BIJVERDIENEN ALS JE NOG WERKT

Jouw werkgever moet de regels over de arbeidsduur naleven, zodat je niet te veel uren per dag werkt. Maar niets zegt dat jij daarnaast niet ook voor een andere werkgever mag werken. Dat is recent zelfs bij wet vastgelegd (rekening houdend met concurrentieregels en de regels over het bedrijfsgeheim). Maar jouw extra loon komt bovenop je gewone loon en wordt belast aan jouw hoogste tarief. Tot eind 2020 kon je 6.000 euro (basisbedrag) belastingvrij bijverdienen als je verenigingswerk deed, klusjes deed voor particulieren of via een deelplatform werkte. Die regeling werd teruggeschroefd. Voordelig bijverdienen – lees zonder persoonlijke RSZ-bijdragen en met weinig of geen belastingen – kan nog als je een flexi-job uitoefent, (beperkt) verenigingswerk doet of een job in de deeleconomie (via een deelplatform). Je houdt dan netto meer over van je bijverdienste dan van je gewone job, als je aan een aantal voorwaarden voldoet.

Levert jouw bijverdienste extra pensioen op?

JA

als je nog werkt en verdient via een reguliere job of een flexi-job.

NEE

- als je nog werkt en bijverdient met verenigingswerk of in de deeleconomie.

- als je al met pensioen bent. Of het nu om een reguliere job gaat of een flexi-job, wat je extra verdient zal je geen extra pensioen opleveren, omdat je je pensioen al hebt aangevraagd.

ALS VERENIGINGSWERKER

In de sportsector kan je als verenigingsweker 450 uur RSZ-vrij werken en 300 uur in de sociaal-culturele sector. Doordat je geen bijdragen betaalt, zal dit werk jou geen pensioen opleveren. Je betaalt 10% belasting, op voorwaarde dat het brutobedrag van de inkomsten die je ontvangt voor verenigingswerk én eventueel in de deeleconomie niet hoger is dan 6.540 euro per jaar (geïndexeerd bedrag 2022). Heb je meer verdiend? Dan worden de inkomsten beschouwd als beroepsinkomsten, waarop de gewone belastingtarieven verschuldigd zijn. Meer weten? via verenigingswerk.be

IN DE DEELECONOMIE

Je betaalt geen RSZ-bijdragen op je inkomsten. Ze leveren jou dan ook geen pensioen op. Jouw inkomsten uit de deeleconomie worden sinds 2021 opnieuw belast aan 20% na aftrek van 50% forfaitaire kosten. De erkende platformen moeten bedrijfsvoorheffing inhouden op de inkomsten uit de deeleconomie.

MET EEN FLEXI-JOB

Heb je in de laatste drie kwartalen minstens 80% gewerkt bij een andere werkgever, dan kan je een flexi-job uitoefenen. Op het loon dat je met je flexi-job verdient, betaal je geen belastingen of RSZ-bijdragen. Je bruto is je netto. Ondanks dat je geen RSZ-bijdragen betaalt op je flexiloon, telt het toch mee voor je pensioen (in tegenstelling tot verenigingswerk of werken in de deeleconomie). Er wordt niet gekeken naar de taak die je uitvoert, maar naar de sector waarin je werkt. Recent werd het aantal sectoren waarin je een flexi-job kan uitoefenen uitgebreid. Naast de horeca en detailhandel (bakker, kapper,...) kan je nu ook terecht in een bioscoop, in een vermakelijkheidsbedrijf (bijvoorbeeld aan de kassa bij een toneelvereniging), of voor een ondersteunende taak in de zorg. Voor deze laatste job bedraagt het uurloon als flexi-jobber sinds 1 januari 2023 minimum 14,29 euro en het vakantiegeld 1,10 euro per uur, dus in totaal 15,39 euro. Voor de andere sectoren is dat in totaal 11,81 euro.

Flexi-jobber Eddy Janssens – “Ik kan gewoon niet stilzitten”

Eddy is bijna 70 en al een tijd met pensioen. De laatste 30 jaar van zijn loopbaan werkte hij bij Sport Vlaanderen. Toen al vond je hem in het weekend met een dienblad op recepties en events. Een hobby, noemde hij het zelf. En dat is hij blijven doen. Vroeger met een gewoon contract, nu als gepensioneerde flexi-jobber via Flying Service uit Leuven. Als 65+ mag hij onbeperkt bijverdienen. “Ik kan simpelweg niet stilzitten”, lacht hij. “Als ik thuis in de zetel blijf zitten, vraagt mijn vrouw me of ik ziek ben. Het is mijn belangrijkste drijfveer. Dat het ook financieel een extraatje oplevert, is meegenomen. Ik vind het dus logisch dat het uitzendkantoor de jobs eerst doorspeelt aan mensen die het financieel hard nodig hebben. Bezig zijn, mensen ontmoeten, daar gaat het voor mij om. Het uitzendkantoor laat weten waar en wanneer er extra handen nodig zijn om een culinair event in goede banen te leiden. Ik ben soms kelner, soms eerder maître/verantwoordelijke, de schakel tussen keuken en zaal. Doordat ik dat al zo lang doe, bouw je een vertrouwensband op met de klant, met de mensen die je bedient. Ik voel veel respect, ook niet onbelangrijk. Ik zie het me nog wel even doen.”

ZELFSTANDIGE IN BIJBEROEP

Werk je minstens 50% in loondienst of presteer je als ambtenaar minstens de helft van een voltijdse betrekking, dan kan je ook bijverdienen als zelfstandige in bijberoep. Maar dit statuut is minder voordelig omdat je (weliswaar lage) sociale bijdragen betaalt, die jou geen extra pensioen opleveren. Enkel als je voor je bijberoep sociale bijdragen in hoofdberoep betaalt, kan je pensioenrechten opbouwen.

BIJVERDIENEN ALS JE MET PENSIOEN BENT

Eens je gestopt bent met werken en een pensioen krijgt, moeit ook de federale pensioendienst zich met jouw bijverdienste.

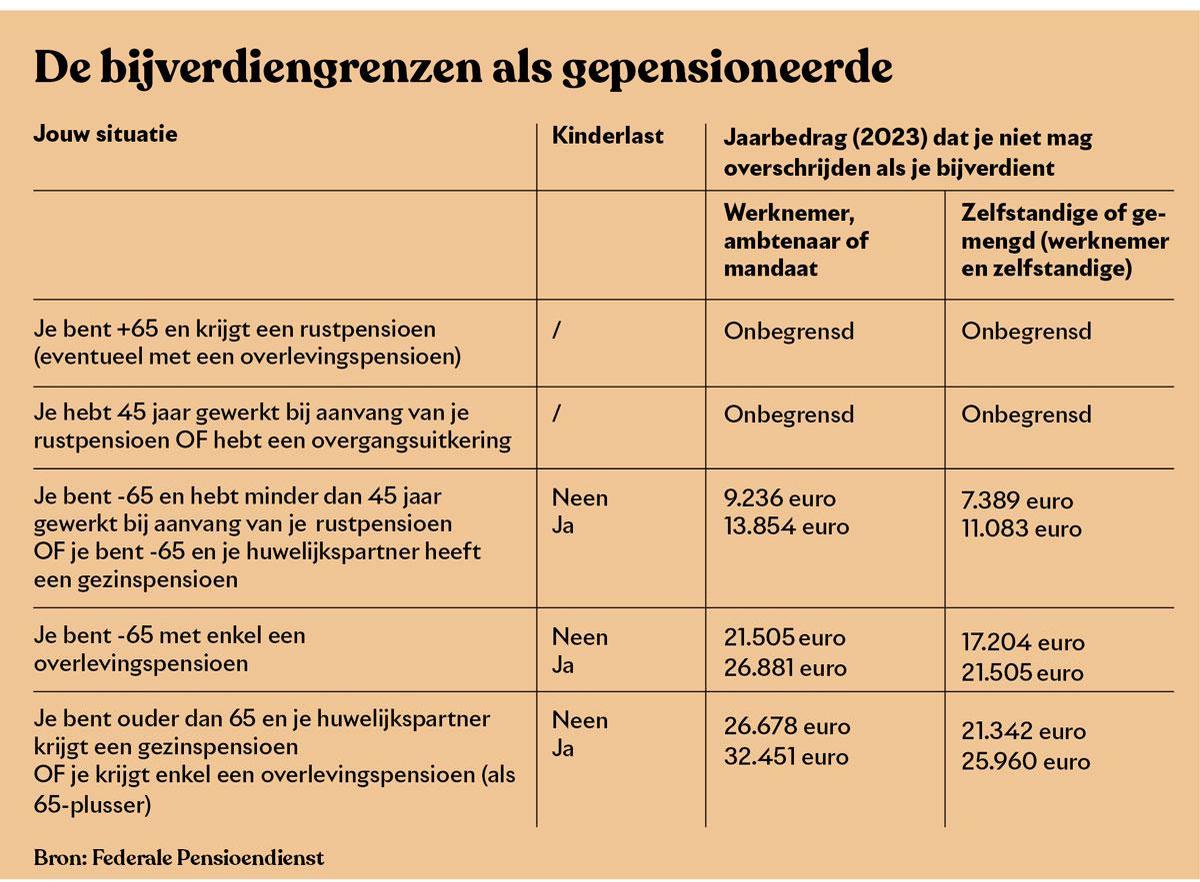

INKOMENSGRENZEN VOOR DE PENSIOENDIENST

Onbeperkt bijverdienen bovenop je pensioen kan enkel als je 65 jaar bent of 45 jaar hebt gewerkt. Voldoe je niet aan een van deze twee voorwaarden, dan mag je slechts bijverdienen tot een bepaalde grens. Hoeveel precies varieert naargelang je gezinssituatie (kinderen ten laste of niet), naargelang je bijverdient als loontrekkende/ambtenaar of als zelfstandige, naargelang het type pensioen dat je krijgt (rustpensioen, overlevingspensioen). Je vindt de huidige bedragen in de tabel hierboven.

Verdien je meer dan de toegelaten grens, dan wordt je pensioen in het jaar dat je te veel verdient verminderd of valt het zelfs helemaal weg. Welke sanctie je krijgt, hangt af van het percentage waarmee je de toegelaten grens overschrijdt. Is dat minder dan 100%, dan wordt je pensioen verminderd met het percentage dat je bijverdient: verdien je bijvoorbeeld 12% meer dan wat je mag bijverdienen, dan wordt je pensioen met 12% ingekort. Overschrijd je de toegelaten grens met meer dan 100%, dan wordt je pensioen voor het volledige kalenderjaar geschorst en moet je het het daaropvolgende jaar helemaal terugbetalen.

MOET JE WAT JE BIJVERDIENT AANGEVEN?

In principe moet je als gepensioneerde je beroepsactiviteit niet aangeven bij de pensioendienst, behalve bij de eerste uitbetaling van je pensioen, als je een politiek of een ander mandaat uitoefent, als je in het buitenland werkt of als je een wetenschappelijke of artistieke job hebt. In al deze gevallen moet je je activiteit aangeven bij de Federale Pensioendienst als je bijverdient als loontrekkende of ambtenaar en bij de RSVZ als je bijverdient als zelfstandige. Je moet daarvoor een formulier model 74 gebruiken, dat je kan aanvragen via het gratis nummer 1765.

SOCIALE & FISCALE BIJDRAGEN

Op wat je bijverdient betaal je RSZ en belastingen, ook al leveren de inkomsten die je bijverdient je geen extra pensioen op! Krijg je een pensioen, dan kan je van een belastingvermindering genieten omdat je een vervangingsinkomen ontvangt. Maar die belastingvermindering wordt geleidelijk afgebouwd als je inkomen een bepaalde grens overschrijdt. Dat kan bijvoorbeeld het geval zijn als je een hoog pensioen hebt, maar ook omdat je naast je pensioen nog een ander inkomen hebt. Wat je exact netto overhoudt, wordt dus mee bepaald door de afbouw van deze vermindering. Om te weten hoeveel er van je totale inkomen naar de fiscus zal gaan en of het dan nog wel de moeite is om bij te verdienen, laat je dit best vooraf berekenen. Je kan een simulatie maken via de Tax Calc app van de Federale Overheidsdienst Financiën.

1 op de 5 actieve 65-plussers heeft een flexi-job

Uit recente cijfers van de Rijksdienst voor Sociale Zekerheid (2de kwartaal 2022) blijkt dat flexi-jobs populairder zijn dan ooit. Cijfers van HR-dienstengroep Acerta van het 3de kwartaal tonen dat in sec- toren waar flexwerk mag, intussen 16% een flexi-jobber is. De horeca, waarvoor de flexi-job in het leven werd geroepen, is nog altijd koploper: 21,4% heeft het flexibele statuut. De lijst met sectoren waar je een flexi-job kan uitoefenen werd recent uitgebreid. Opvallend: bij de flexi-jobbers laten 65- plussers zich niet onbetuigd. “Als we kijken naar de verschillende leeftijdsgroepen, valt het op dat 17% van het flexwerk ingevuld wordt door 65-plussers. Daarmee zijn ze na de 25-35-jarigen (33%) de grootste groep flexwerkers”, licht Nele Mertens, juridisch expert van Acerta Consult toe. “Ook opvallend: van alle 65-plussers die nog actief zijn op de arbeidsmarkt, heeft 1 op de 5 (19,3%) een flexi-job. Dat is het hoogste percentage van alle leeftijdsgroepen.”

Hoe komt het dat zoveel actieve 65-plussers een flexi-job willen? Nele Mertens: “Vaak is er een financiële noodzaak, maar ook het sociaal aspect is belangrijk. Je bent bezig en je ontmoet mensen. Heel wat 65-plussers die actief willen blijven zien in een flexi-job bovendien de kans om eens iets anders te doen dan wat ze voorheen deden.”

Je betaalt geen RSZ (en geen belasting) op je loon van flexi-jobber. Toch bouw je sociale rechten op. Maar dat is enkel voor 65-plussers die nog werken? Nele Mertens: “Inderdaad, dat is een belangrijk verschil. Eens je je pensioen hebt aangevraagd, mag je wel een flexi-job uitoefenen, maar dat zal je pensioen niet opkrikken. Ben je nog niet met pensioen, dan is die opbouw van sociale rechten wel belangrijk. Stel dat je 4/5 werkt, en je wordt ziek, dan zou je maar een ziekte-uitkering voor vier dagen krijgen. Heb je de vijfde dag een flexi-job bij een andere werkgever, dan krijg je een ziekte-uitkering voor vijf dagen, ook al betaal je voor die dag geen RSZ-bijdragen. Hetzelfde geldt voor je pensioen.”

MET EEN FLEXI-JOB?

Ben je met pensioen, dan zijn de voorwaarden voor een flexi-job soepeler (er wordt dan uiteraard niet meer gekeken of je 4/5 hebt gewerkt). Het volstaat dat je de wettelijke pensioenleeftijd bereikt hebt of twee kwartalen in het pensioenkadaster staat. Je kan dus ook een flexi-job uitoefenen als je met vervroegd pensioen bent (jonger dan 65 en voldoen aan de voorwaarden). Net als bij wie nog werkt, wordt er dan geen RSZ of belastingen afgehouden van het loon dat je bijverdient. Maar let op: ben je jonger dan 65 of heb je geen 45 jaar gewerkt, dan moet je wél de inkomensgrenzen van de Federale Pensioendienst in het oog houden!

Meer weten? Via het gratis nummer 1765, op werkdagen van 8.30 tot 12 uur, ongeacht het stelsel waarin je hebt gewerkt: ambtenaar, loontrekkende, zelfstandige. Of via sfpd.fgov.be

Fout opgemerkt of meer nieuws? Meld het hier