Een huis schenken in schijven

Schenken in schijven is een goede techniek om een onroerend goed – huis, appartement – door te geven, zeker als je maar één kind hebt. Notaris Sylvain Bavier legt uit waarom.

Waarom schenken in schijven?

Als je een onroerend goed – huis, appartement – in schijven schenkt, breek je de progressiviteit van de schenkbelasting. Want in tegenstelling tot roerende goederen, waar een vlak tarief van 3% en 7% geldt, loopt die schenkbelasting op naarmate de waarde van het geschonken onroerend goed hoger ligt. Door dat onroerend goed in schijven te schenken, deel je het bedrag van de schenking op en vertrek je voor elk deel terug van de laagste schijf, dus het laagste tarief.

Heeft schenken in schrijven altijd zin?

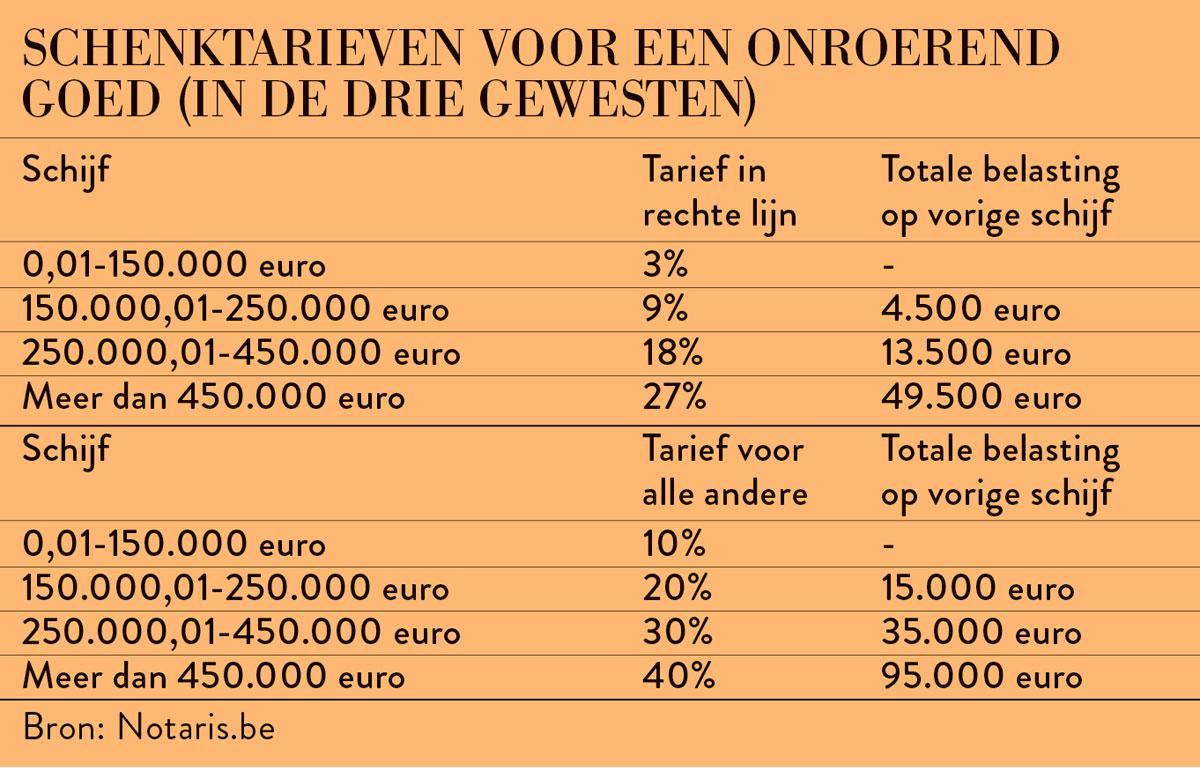

De schenkbelasting voor onroerend goed lag vroeger veel hoger, in lijn met de tarieven van de erfbelasting. Vandaag bedraagt de schenkbelasting voor een onroerend goed in de drie gewesten 3% tot 150.000 euro (zie de tabel met tarieven verderop). Schenken in schijven is dus vooral nuttig als er maar één schenker is en het geschonken goed meer waard is dan 150.000 euro. Een voorbeeld. Stel, er is één schenker en één kind. Dan mag, om van het tarief van 3% te genieten, het geschonken goed niet meer waard zijn dan 150.000 euro. Zijn er twee schenkers – twee ouders die schenken aan hun enig kind – dan mag de waarde van het geschonken goed al tot 300.000 euro oplopen om van de 3% te genieten. En schenken twee ouders aan hun twee kinderen, dan zit je al aan 600.000 euro. Samengevat: als er meerdere schenkers én meerdere begunstigden zijn, is er minder behoefte om in schijven te schenken.

Wat is een goeie raad in deze?

De beste raad als je een onroerend goed wil schenken, is dat je een specialist terzake raadpleegt. Dat kan je veel geld besparen. Er is immers niet alleen het fiscale aspect – schenken in schijven om zoveel mogelijk van het laagste tarief van 3% te genieten -, je moet ook rekening houden met het burgerlijk aspect. Zo moet je er bij een schenking goed over waken dat je niet boven bepaalde grenzen gaat en dat je de gelijkheid tussen je kinderen behoudt. Een evenwicht dat je tot elke prijs wil bewaren, of net niet. Bespreek dit dus vooraf. Vandaag kan je over dit soort evenwicht een erfovereenkomst maken. Die is interessant in het kader van je successieplanning. Veel mensen denken: ik ga een schenking doen zodat mijn erfgenamen minder belasting moeten betalen, maar soms heeft dat geen zin. Want naast de schenkbelasting moet je ook rekening houden met andere kosten, die je niet uit het oog mag verliezen. Het is vaak wikken en wegen. Weet alvast dat je voor een eerste advies gratis bij een notaris terecht kan.

In de geschonken woning blijven wonen

Ter herinnering: je kan schenken in volle eigendom of met voorbehoud van vruchtgebruik. In het laatste geval kan je als schenker in het huis blijven wonen of het verhuren. Pas als de schenker overlijdt, wordt degene die de naakte eigendom kreeg volle eigenaar van het huis, en moet hij/zij geen erfbelasting meer betalen. Als je schenkt met voorbehoud van vruchtgebruik kan het vruchtgebruik overgaan naar de partner (lees ook Valkuil 5).

Waarom drie jaar wachten tussen elke schijf?

Bij een onroerende schenking worden de tellers na drie jaar terug op nul gezet. Wacht je geen drie jaar tussen elke onroerende schenking, dan worden de bedragen van de schenkingen samengeteld, alsof je maar één schenking hebt gedaan. Daardoor kom je sneller in een hoger belastingtarief terecht.

Een voorbeeld. Je hebt een onroerend goed dat 450.000 euro waard is. Je wil dit onroerend goed aan je enige zoon schenken en wel in schijven van 150.000 euro, zodat hij van het tarief van 3% kan genieten. Want het verschil is groot. Bij een schenking in schijven betaalt je zoon drie keer 3% op elke schijf van 150.000 euro. Dat is 3 x 4.500 euro of 13.500 euro in totaal. Indien je je onroerend goed van 450.000 euro in één keer aan je zoon had geschonken, dan had hij 49.500 euro betaald. Deze berekening houdt wel geen rekening met de notariskosten en honoraria.

En wat als jij binnen de drie jaar na de schenking zou overlijden? De waarde van je onroerende schenking zal dan in rekening worden gebracht om het tarief van de erfbelasting te bepalen die je zoon moet betalen. Dit wordt het opduweffect genoemd. De erfbelasting zal dus hoger liggen, al moet er op het bedrag van de schenking niets meer worden betaald. Die regel is intussen afgeschaft in Brussel.