De fiscus dikt je spaarpotje aan

Sparen, en zeker beleggen: het is niet simpel vandaag. Maar de fiscus blijkt een handje te helpen. Dit moet je weten voor je belastingaangifte 2020.

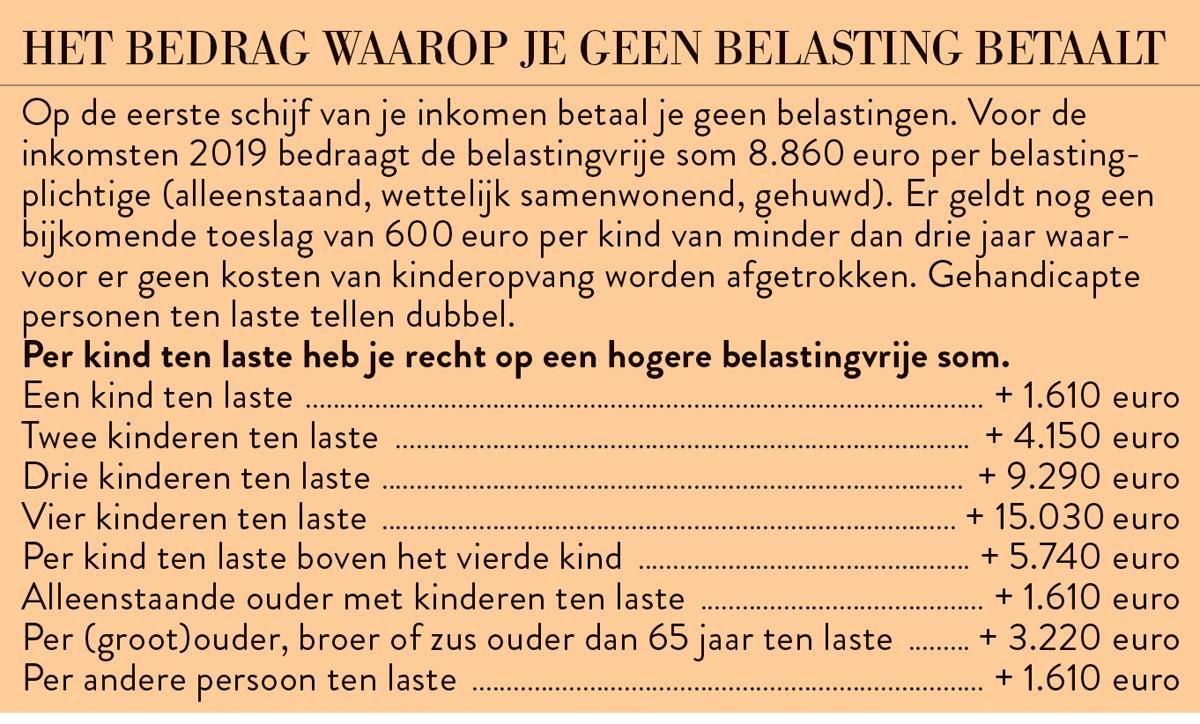

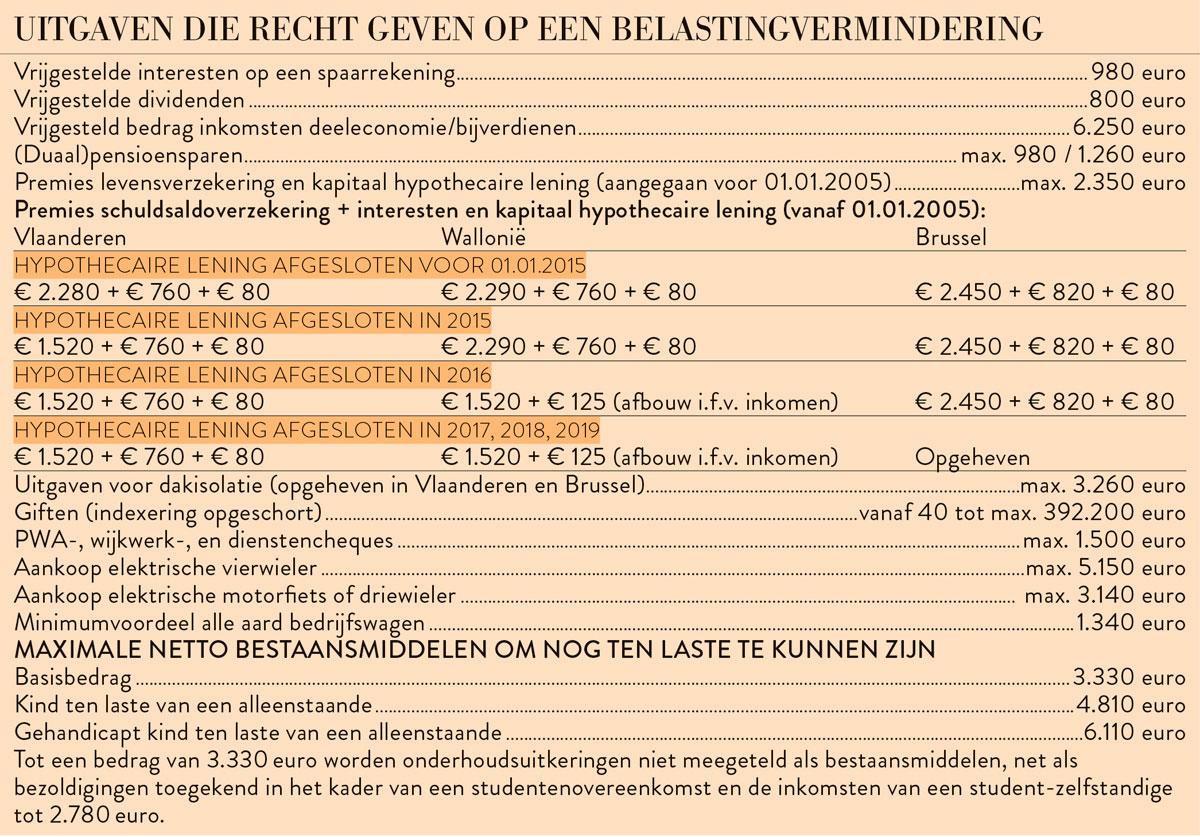

Via je belastingaangifte kan je een deel van allerlei uitgaven die je vorig jaar hebt gedaan, terugkrijgen. Je vindt de cijfers in de tabellen.

Lening afbetaald? Tijd voor een levensverzekering!

Veel Belgen kopen een woning en sluiten een hypothecaire lening. Voor leningen afgesloten tot eind 2019 hing daar een mooi fiscaal voordeel aan vast, de Woonbonus. Als belastingplichtige beschik je over een fiscale korf, die je kan vullen met allerlei fiscale uitgaven, zoals kapitaalaflossingen, interesten en premies voor een levensverzekering in het kader van de hypothecaire lening. Je mag die korf vullen tot hij vol is. En voor het inkomstenjaar 2020 is dat tot 2.390 euro.

Vaak geraakt die korf gevuld enkel en alleen met de uitgaven die verband houden met de hypothecaire lening. Maar eens die afbetaald is, komt er ruimte vrij voor nieuwe dingen. Zoals een spaarformule onder de vorm van een individuele levensverzekering, ook langetermijnsparen genoemd. Van de stortingen die je doet krijg je 30% terug van de fiscus via een belastingvermindering. Het maximale voordeel bedraagt 717 euro (2.390 x 30%) per belastingplichtige.

Je moet het contract wel sluiten voor je 65 bent en het moet minstens 10 jaar lopen. Ook bijdragen betaald na 65 jaar komen in aanmerking, als je het contract maar bent aangegaan voor je 65 werd. Verder moet je de belastingadministratie twee zaken bezorgen. De eerste keer is dat een attest waarin de verzekeraar de gegevens meedeelt waaruit blijkt dat het levensverzekeringscontract in aanmerking komt voor belastingvermindering, daarna moet je elk jaar een betalingsattest met de premies die je gestort hebt aanleveren.

Aandelen van een startende onderneming

Een paar jaar geleden is de regering gestart met de stimulans van alternatieve financiering voor ondernemingen. Bedoeling is dat particulier spaargeld wordt gemobiliseerd richting het kapitaal van vennootschappen. Dit kan rechtstreeks of via crowdfunding. De belastingvermindering bedraagt 30% van de betalingen die je doet voor het verwerven van de aandelen, of zelfs 45% wanneer het gaat om aandelen van een microvennootschap. Dat is een vennootschap met minder dan tien werknemers, een omzet van maximaal 700.000 euro en een balanstotaal van 350.000 euro. Per belastbaar tijdperk mag je 100.000 euro storten. Concreet kan dit dus een belastingvermindering van 30.000 tot 45.000 euro opleveren. Niet slecht voor ouders die kinderen willen helpen bij de start van een zelfstandige activiteit.

Aandelen van een groeibedrijf

Sinds aanslagjaar 2019 is de tax-shelter voor start-ups uitgebreid tot scale-ups, groeibedrijven die durfkapitaal nodig hebben om hun ambities waar te maken. Het moet hier niet gaan om een nieuwe onderneming. Een groeibedrijf heeft minstens tien werknemers en de voorbije twee jaar is de omzet of het personeelsbestand met minstens 10% gestegen.

Je kan 100.000 euro investeren, rechtstreeks of via crowdfunding. Daarvan betaalt de fiscus 25% terug. Die grens van 100.000 euro geldt voor start-ups en scale-ups samen. Dus als je al 60.000 euro hebt geïnvesteerd in een start-up, kan je in datzelfde jaar nog maar 40.000 euro investeren in een scale-up.

Vlaamse win-winlening

Zie je al dat kapitaalgeweld niet zitten, dan kan je opteren om een onderneming een lening van maximaal 50.000 euro toe te staan. Want ook daar helpt de fiscus. Dit soort leningen staat sinds jaar en dag bekend als de win-winlening. Wel jammer voor inwoners van Brussel en Wallonië, want deze belastingvermindering is er enkel voor wie in het Vlaams gewest woont.

De win-winlening heeft een vaste looptijd van acht jaar. De vennootschap mag maximum 200.000 euro lenen onder dit stelsel. De rentevoet voor 2020 bedraagt maximum 1,75% en minimum 0,875%. Het fiscaal voordeel is een belastingkrediet van 2,5% van het uitstaand bedrag. Dit voordeel wordt elk jaar toegekend gedurende de acht jaar. Met andere woorden, als je een bedrag van 50.000 euro uitleent, heb je per jaar recht op een korting van 1.250 euro op je belastingfactuur.