Laat deinflatie niet aan je spaargeld knabbelen

Als je je niet wapent tegen de inflatie, verlies je geld. Het is als een bankbiljet uit je zak zien vallen en het niet oprapen. Hoe pak je dat aan?

Inflatie betekent dat je met 50 euro een paar maanden later niet meer evenveel kan kopen in de supermarkt dan voorheen. Economen spreken dan over geld dat aan koopkracht verliest. “Dit vertaalt zich in een algemene en blijvende prijsstijging”, legt Bernard Keppenne, hoofdeconoom bij CBC bank uit. En deze monetaire plaag maakt de portemonnee van zowel consumenten als spaarders algauw een stuk lichter.

JE SPAARREKENING OPPEUZELEN

Bernard Keppenne vervolgt: “Dat vertaalt zich enerzijds in een stijging van de kosten voor levensonderhoud (zoals verder uit dit artikel zal blijken) en anderzijds tast de inflatie je spaargeld aan wanneer het rendement op die rekening niet minstens even hoog is als de inflatie zelf. En vandaag is dat zeker niet het geval. Een spaarrekening brengt in de meeste gevallen amper 0,11% op, terwijl de inflatie in ons land meer dan 2% bedraagt. En aangezien op spaarrekeningen in België bijna 300 miljard euro geparkeerd staat, kan je spreken van een dubbele uitholling van de koopkracht, waardoor we zonder het te beseffen gevangen zitten in een systeem van collectieve verarming.”

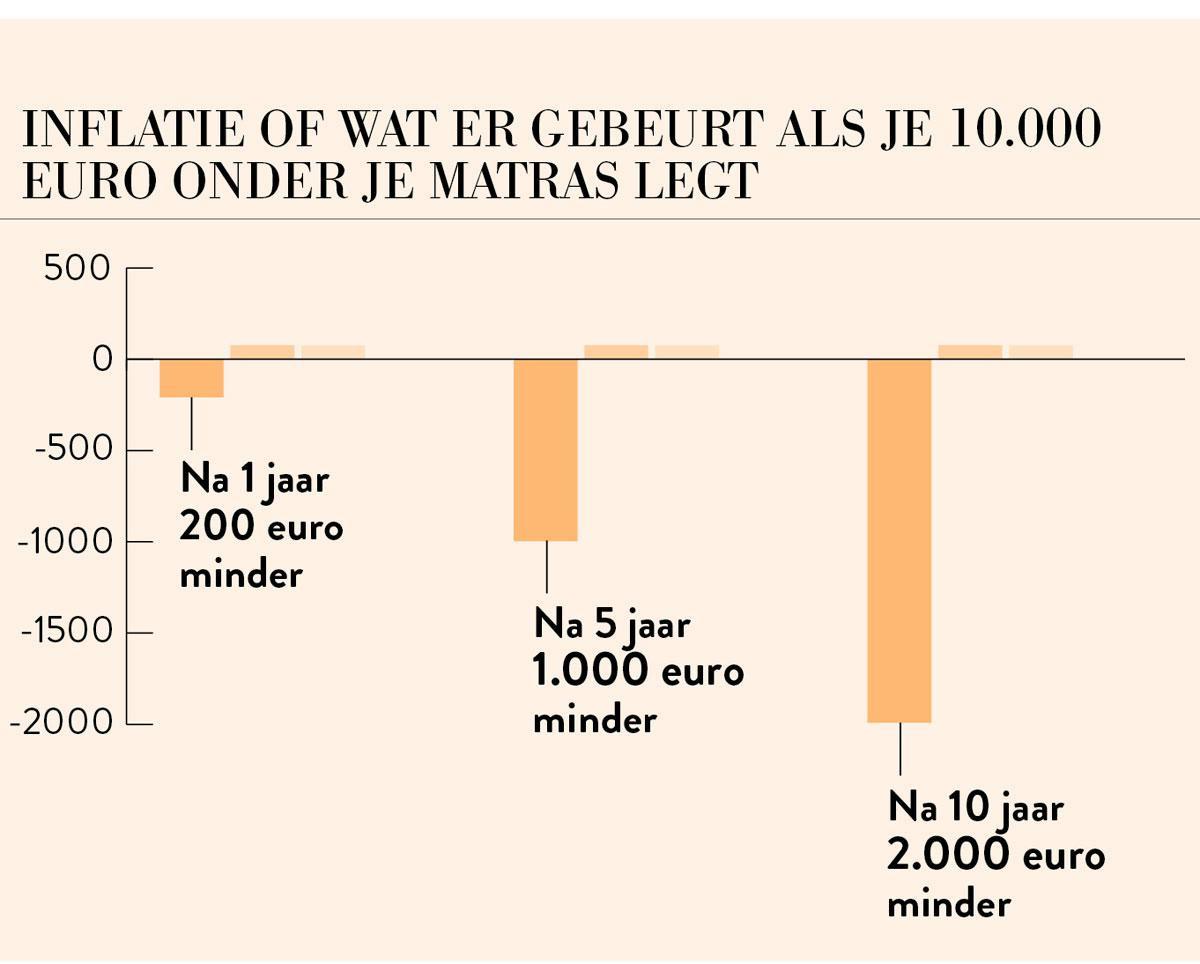

Als je bijvoorbeeld 10.000 euro op je spaarrekening hebt staan en de inflatie bedraagt 2%, dan kan je één jaar later met datzelfde bedrag voor 200 euro minder kopen, na vijf jaar loopt dat al op tot 1.000 euro. De 0,11% opbrengst van je spaarrekening kan dit verlies aan koopkracht uiteraard niet compenseren, want die doet elke schijf van 10.000 euro slechts met 11 euro per jaar groeien.

Dan maar rustig achterover leunen en wachten tot je spaarrekening weer meer opbrengt? Het is een illusie te denken dat dit op korte en zelfs op middellange termijn het geval zal zijn. Zelfs al zou de rente stijgen, dan nog is het erg onwaarschijnlijk dat ze de inflatie zal kunnen bijbenen. De rente zal laag blijven, ondanks een hogere inflatie. “In de eurozone heeft de ECB – de centrale bank van de 19 EU-landen die de euro gebruiken – haar strategie bijgesteld en lijkt er geen renteverhoging in het verschiet, in ieder geval niet tot de tweede helft van 2023”, analyseert Peter Vanden Houte, hoofdeconoom bij ING.

RENTEVOET OP NUL

Dit verhaal van rentevoeten is belangrijk. Want om de inflatie te bedwingen en te voorkomen dat prijzen te hoog oplopen, beschikt de ECB over een krachtig instrument: haar beleidsrente. De banken gebruiken deze basisrente om hun rentevoet te bepalen voor kredietverlening aan consumenten. En half augustus stond de belangrijkste rentevoet van de ECB nog steeds op nul. Als de ECB haar basisrente verhoogt, betekent dit ook dat banken voor hun leningen aan particulieren hogere tarieven zullen aanrekenen. Daardoor zullen consumenten minder geneigd zijn om te gaan lenen, en dus om geld in de economie te pompen, waardoor inflatie wordt vermeden. Maar zo ver zijn we nog niet.

HOE BESCHERM JE JE SPAARCENTEN?

“Als spaarder beperk je de som geld die je op een spaarrekening parkeert best tot het bedrag dat je bij de hand wil hebben om onverwachte uitgaven op te vangen en kies je ervoor om je beleggingen te diversifiëren”, stelt hoofdeconoom Bernard Keppenne van de CBC. Er wordt vaak gezegd dat je daarvoor het equivalent van zes maanden salaris/inkomen op je spaarrekening moet aanhouden. Dat heet voorzorgssparen. De rest van je geld hoeft daar niet te blijven staan. Want, zoals we al vaker hebben uitgelegd, je spaargeld op een spaarrekening oppotten, betekent dat je geld geleidelijk aan zijn waarde verliest.

Welke strategie moet je dan volgen? Een wonderformule is er helaas niet. Een gegarandeerd kapitaal, dat op elk moment beschikbaar is, maar een hoger rendement oplevert dan de inflatie en geen risico’s met zich meebrengt, dat bestaat niet meer!

VOORKEUR VOOR FONDSEN

Dus, zo voegt Bernard Keppenne eraan toe, “moet je als spaarder, afhankelijk van je risicoprofiel en in overleg met je financieel adviseur, een portefeuille samenstellen om je zo goed mogelijk tegen de inflatie in te dekken. Die portefeuille moet voldoende gediversifieerd zijn en over een lange periode worden bekeken, wetende dat obligaties het momenteel niet beter doen dan de inflatie, gezien de lage rentevoeten. Je kiest dus best voor aandelen, via fondsen die zorgen voor diversificatie van je portefeuille. Met één enkel instrument kan je de inflatie niet counteren, een combinatie van financiële producten is dus wenselijk.” Natuurlijk houdt dit een zeker risico in voor je kapitaal. Op korte tijd kunnen aandelenkoersen snel dalen. Maar met gemengde fondsen (aandelen en obligaties) vermijd je een volledige blootstelling en dus een te groot risico.

GRONDSTOFFEN

Voor wie het risico wil nemen om rechtstreeks op de beurs te beleggen, wijst Steven Vandepitte, strateeg bij ING België, op enkele aandelen die profiteren van of beschermen tegen inflatie: “het gaat dan om grondstoffen (eerder olie dan metalen), vastgoed, waardeaandelen (energie & financiën) en bepaalde cyclische sectoren (zoals de industrie), bedrijfsobligaties en aan de inflatie gekoppelde obligaties met een korte looptijd.”

GOUD, BAKSTEEN OF TAK 21?

En wat met een spaarverzekering? Een Tak 21-verzekering kan inderdaad de inflatie compenseren, maar kijk uit voor de soms hoge instapkosten die aan de winst knabbelen. Neem je rekenmachine erbij om alles goed te analyseren.

Beleggen in huurwoningen dan maar? Dit is een goed plan, op voorwaarde dat je niet alles op vastgoed inzet. Je kan zelfs overwegen om de aankoop gedeeltelijk met een lening te financieren, omdat de rentevoeten nu historisch laag zijn. Maar wees je ook bewust van de addertjes na zo’n aankoop! Huuropbrengsten worden op 3 tot 5% geraamd, als leegstand of wanbetalers geen roet in het eten gooien.

Nog steeds met het oog op diversificatie, wordt ook goud vaak als een bescherming tegen inflatie genoemd. Maar ook de prijs van goud kan sterk schommelen. Maak er met mate gebruik van, in het kader van een gediversifieerde portefeuille.

De impact op je loon, je pensioen

In België worden de lonen en uitkeringen aangepast aan de evolutie van de consumptieprijzen. Daarom verdedigen de vakbonden met hand en tand de index. Want die beschermt de koopkracht van werknemers.

De index is het instrument waarmee lonen, pensioenen en sociale uitkeringen automatisch worden aangepast aan de kosten voor levensonderhoud. De index volgt de prijs op van meer dan 500 producten en diensten die door gezinnen worden verbruikt, de zogenaamde huishoudkorf. Dit maakt het mogelijk de prijsstijging van producten, en dus de inflatie, te meten. In werkelijkheid spreken we van de gezondheidsindex, omdat tabak, alcohol en brandstof niet langer in de korf zitten. Sommige prijswijzigingen zijn belangrijker dan andere. Zo weegt een product als elektriciteit zwaarder door dan zeg maar suiker of postzegels.

2% meer pensioen in november

Kort samengevat: wanneer de huishoudkorf in een jaar tijd met meer dan 2% stijgt, moeten de lonen eveneens met 2% worden verhoogd. Dit systeem is gekoppeld aan de collectieve arbeidsovereenkomst in elke sector. Acerta (HR-diensten) verwacht trouwens een indexering van 2% in november en december. Dat komt omdat de salarissen van ambtenaren, de lonen in de non-profitsector en de sociale uitkeringen een andere index volgen: de spilindex. Zodra die is bereikt of overschreden, worden deze lonen en toelagen automatisch met 2% verhoogd. “Een overschrijding van de spilindex in oktober 2021, leidt dan tot een verhoging van de uitkeringen met 2% in november”, aldus Acerta. “Een maand later, in december, gaan dan ook de salarissen van de ambtenaren omhoog. En voor de gesubsidieerde werknemers in de non-profitsector hangt het tijdstip van de indexering af van het paritair comité waarbij een bepaalde onderneming is aangesloten.”

Waarom een beetje inflatie een goede zaak is

Een inflatie van om en bij de 2% is goed voor de economie, want dan circuleert het geld. Bij zo’n matige inflatie stellen consumenten hun aankopen niet uit omdat ze hopen op een lagere prijs later. Een beheersbare inflatie maakt het ook mogelijk de lonen te verhogen zonder de koopkracht aan te tasten. Deze inflatie hoeft ons niet armer te maken, maar houdt wel de economie draaiende.

En ze kan zelfs gunstig zijn voor kredietnemers. Stel dat je 10 jaar geleden een lening afsloot bij je bank en dat je in totaal 10.000 euro rente betaalt op die lening van 100.000 euro (theoretisch voorbeeld). Maar door de inflatie stijgt je loon elk jaar. Dan verdien je dus meer, maar je betaalt toch nog altijd maar 10.000 euro terug aan je bank. Dat maakt het een stuk makkelijker om je lening af te betalen.

Waarom is er inflatie?

Inflatie ontstaat wanneer mensen geld hebben om uit te geven. Door de coronacrisis bouwden wij Belgen noodgedwongen een spaartegoed op van 30 miljard euro. We konden niet langer op restaurant, er was geen mogelijkheid meer tot reizen, vrije tijd, cultuur... Dat leidt nadien onvermijdelijk tot wraakconsumptie, een soort koophysterie. En omdat de bedrijven op dat moment de vraag niet kunnen bijbenen, nemen zij meer personeel in dienst en verhogen zij hun prijzen om die lonen te betalen. Dit leidt tot inflatie. Bovendien is er veel vraag naar bepaalde producten en materialen als gevolg van het economisch herstel. Ze worden schaarser en dus duurder, wat opnieuw voor een risico op inflatie zorgt.

Deze zomer bijvoorbeeld zijn de consumptieprijzen in de Verenigde Staten gedurende twee opeenvolgende maanden met 5% gestegen ten opzichte van het jaar voordien. “De prijzen van bepaalde producten zijn sinds het voorjaar geëxplodeerd”, benadrukken Véronique Goossens, hoofdeconoom, en Frank Maet, macro-econoom bij Belfius. Tweedehandsauto’s zijn nu 40% duurder dan voor de coronacrisis. Een wereldwijd tekort aan halfgeleiders veroorzaakt problemen bij de autofabrikanten en drijft de prijzen op, zowel van nieuwe als van tweedehandsauto’s. Daarnaast stellen we ook al enige tijd een verhoging vast van de prijzen voor huur, energie, op restaurant eten. Daardoor geeft een deel van de bevolking in vergelijking nu meer uit aan basisuitgaven dan de hogere inkomens. En ook de kosten van huisvesting zijn sinds enkele maanden gestegen. Daar komt nog bij, zo voegen deze economen eraan toe, “dat de heropening van de economie niet alleen voor een tekort aan grondstoffen en producten zorgt. Veel sectoren kampen ook met een personeelstekort, wat in de Verenigde Staten al uitmondde in een opwaartse druk op de lonen.”

En in Europa? Doordat de vaccinatie trager op gang kwam en de heropening van de economie dus wat op zich liet wachten, schommelt de inflatie hier rond 2,2%. Maar de Europese Centrale Bank wil niet dat deze opflakkering van de inflatie, die we sinds meer dan een jaar in Europa en dus ook in België waarnemen, aanhoudt.

Fout opgemerkt of meer nieuws? Meld het hier