Gehuwd of samenwonend, anders belast

Vroeger was het verschil in fiscale behandeling tussen gehuwden en samenwonenden groot. Door de jaren heen is veel discriminatie weggewerkt. Toch blijven nog een aantal markante verschillen overeind.

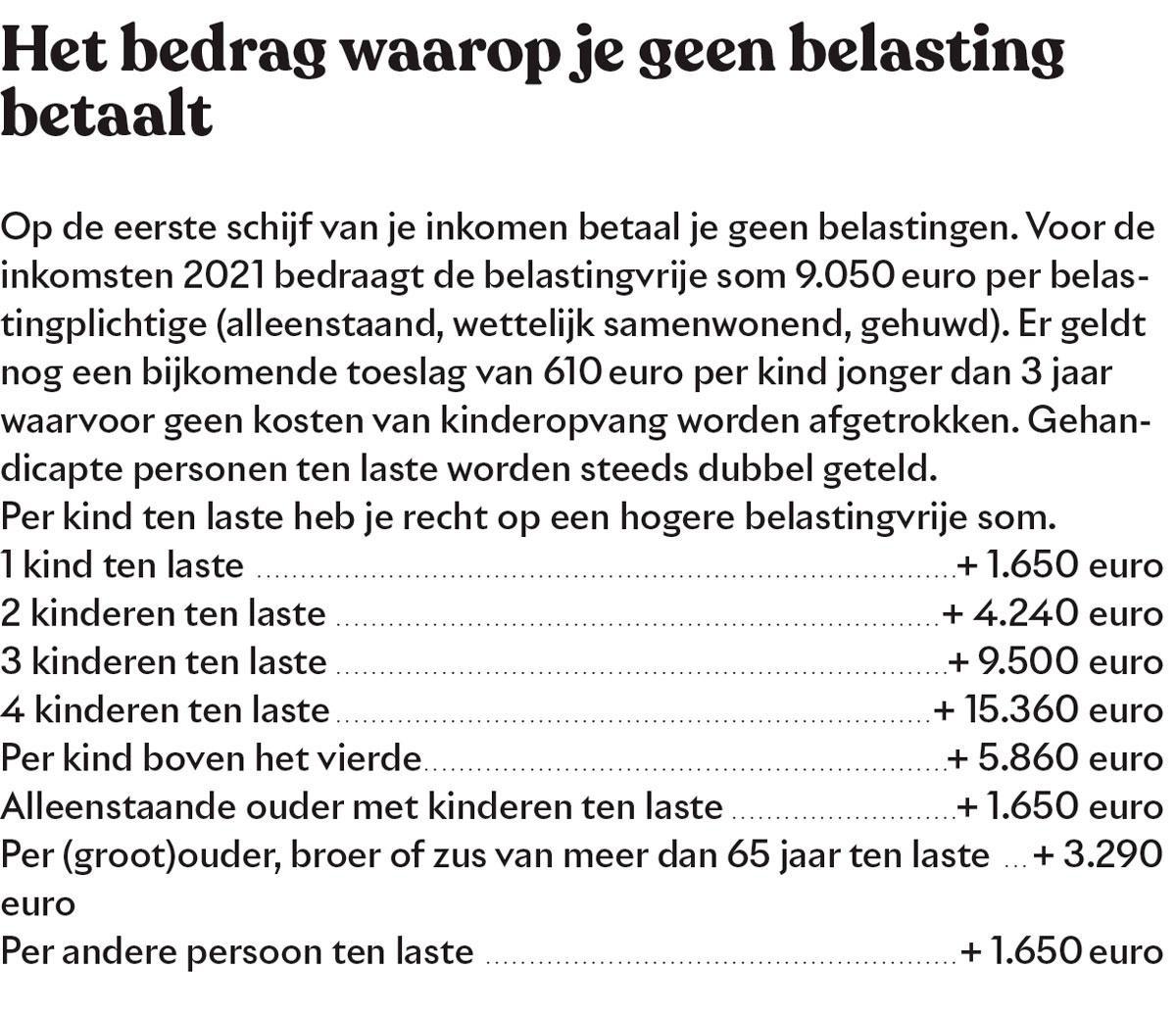

Via je aangifte kan je een deel van de uitgaven die je vorig jaar deed terugkrijgen. De bedragen voor de aangifte 2022-inkomsten 2021 vind je in onze tabellen. In 2020 werden een aantal fiscale plafonds voor spaar- en beleggingsproducten bevroren. Pas in 2024 worden ze geïndexeerd. Voor de aangifte 2022 (inkomsten 2021) worden voor het eerst je inkomsten uit buitenlands en Belgisch onroerend goed op dezelfde manier belast, op basis van een kadastraal inkomen.

Gehuwd / samenwonend

Door de jaren heen werd een aantal discriminaties tussen gehuwden en samenwonenden weggewerkt. Zo werd je als wettelijk samenwonenden (verklaring van samenwoning afgelegd op de gemeente) gelijkgesteld met gehuwden. Voor de fiscus is er geen verschil meer: je dient een gezamenlijke aangifte in. Alleen als je feitelijk samenwoont, dus op hetzelfde adres gedomicilieerd bent, word je als alleenstaande aangemerkt en dien je elk apart een fiscale aangifte in. Verder werd ook de belastingvrije som – het bedrag van je inkomen waarop je geen belastingen betaalt – voor iedereen op hetzelfde bedrag gebracht, ongeacht de samenwoningsvorm. Maar toch blijven er nog een aantal verschillen over.

Huwelijksquotiënt

Het meest in het oog springende verschil blijft het huwelijksquotiënt. Dat quotiënt houdt in dat, wanneer een van beide echtgenoten of wettelijke samenwoners geen beroepsinkomsten heeft of een beroepsinkomen kleiner dan 11.170 euro (geïndexeerd bedrag aanslagjaar 2022), een deel van de beroepsinkomsten van de andere echtgenoot (met het meeste inkomen) wordt toebedeeld aan de echtgenoot die het minst heeft. Op die manier worden die inkomsten overgeheveld van een hogere naar een lagere belastingschaal. Stel dus dat de ene echtgenoot geen inkomsten heeft, dan kan 11.170 euro worden overgeheveld, in het beste geval van de schaal van 50% belastingen naar de schaal van 25%. Rekening houdend met de belastingvrije som, komt dit neer op een niet te verwaarlozen voordeel van ruim 5.500 euro.

Meewerkinkomen

Ook voorbehouden voor gehuwden en wettelijk samenwonenden is het stelsel van de meewerkende echtgenoot. Dat is de echtgenoot die zijn/haar partner bijstaat bij de uitoefening van een zelfstandig beroep. Een deel van de winst of baten mogen dan (fictief) aan de meewerkende echtgenoot worden toegekend. Het principe is hetzelfde als bij het huwelijksquotiënt: er worden inkomsten van een hogere schaal overgeheveld naar een lagere schaal. Alleen is het voordeel hier niet beperkt tot het nominale bedrag van 11.170 euro. Het deel van het inkomen dat mag worden overgeheveld bedraagt 30% van het nettobedrag van de inkomsten van de beroepswerkzaamheid die met de hulp van de echtgenoot wordt uitgeoefend. En het mag zelfs een hoger percentage zijn als de prestaties van de meewerkende echtgenoot kennelijk recht geven op een groter deel.

Aftrekbare beroepskosten

De forfaitaire kosten bedragen 30% van je inkomen en kunnen nooit hoger zijn dan 4.920 euro.

Fout opgemerkt of meer nieuws? Meld het hier