Erven van een suikertante

“Maak je maar geen zorgen, je staat in mijn testament. Ik heb alles met de notaris geregeld.” Het is een hele geruststelling als uw suikertante u dit toefluistert. Maar kunt u erven van haar, zonder u arm te betalen aan successierechten?

Inhoud

- Een testament?

- Een schenking?

- Een verkoop + schenking?

- Andere alternatieven?

- De fiscaal interessantste oplossing

Nemen we als concreet voorbeeld tante Julia, 82 jaar. Haar enige naaste familieleden zijn haar zus Marie (zelf al 73 jaar) en haar neef Paul (een prille vijftiger, zoon van Marie). Julia – die haar hele leven heel zuinig heeft geleefd – bezit een roerend patrimonium bestaande uit wat spaargeld, wat kasbons en enkele goede-huismoederaandelen. Verder heeft ze haar eigen huis plus een opbrengsteigendom: een klein appartementsgebouw met drie flatjes die ze verhuurt.

Tante Julia – nog steeds fris van geest, wat minder van benen – heeft al veel nagedacht over wat ze met haar vermogen wil doen en is tot het volgende besluit gekomen. Haar roerend vermogen wil ze zelf blijven gebruiken en ook haar eigen woning wil ze voorlopig niet in haar successieplanning betrekken. Het kapitaal daarvan wil ze achter de hand houden voor als ze vroeg of laat naar een rust- of verzorgingsinstelling zou moeten. Maar voor haar opbrengsteigendom, dat per hypothese ? 250.000 waard is, wil ze wel schikkingen treffen.

Een testament?

Tante Julia weet dat, als ze niets doet het gebouw (samen met haar andere bezittingen) naar haar zus Marie zal gaan. Dat vindt ze geen goed idee. Vooreerst omdat Marie er zelf niets mee kan aanvangen maar vooral omwille van haar leeftijd. Bovendien zou Marie er in eerste instantie successierechten op moeten betalen in de hoge tariefschijven tussen zussen, en wanneer zij op haar beurt overlijdt, zou ook haar zoon Paul er nog eens successierechten op moeten betalen. Daarom heeft tante Julia een testament gemaakt waarin ze het gebouw aan haar neef Paul vermaakt. Hoeveel successierechten zal Paul op het appartementsgebouw betalen?

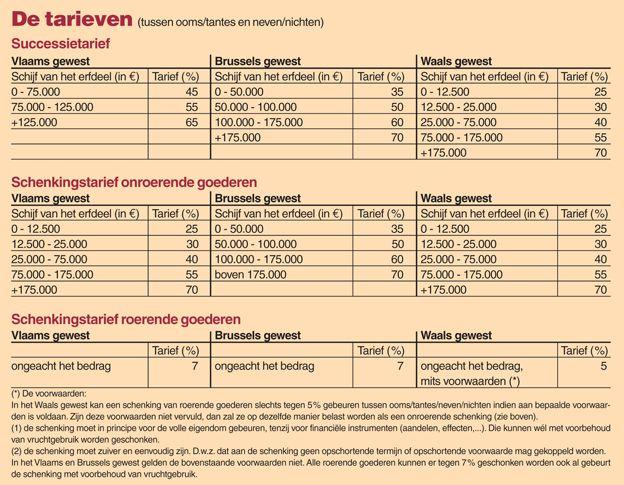

Concreet: We maken hier de berekening voor het geval dat tante Julia in Vlaanderen woont (de successierechten verschillen immers per gewest.

- op de eerste schijf van ? 75.000 betaalt Paul: 45 % of ? 33.750

- op de volgende schijf van ? 50.000: 55 % of ? 27.500

- op de restschijf van ? 125.000: 65 % of ?81.250

Totaal kostenplaatje: ?142.500! Met andere woorden: misschien moet Paul meteen het appartementsgebouw verkopen om met de opbrengst de successierechten te kunnen betalen!

Een schenking?

Het testament is dus niet zo’n fantastisch idee. Tante Julia en haar neef Paul gaan op zoek naar een andere piste. Ze raken het erover eens dat Julia tijdens haar leven het appartementsgebouw zal wegschenken. Samen met haar neef stapt ze naar de notaris en ze laat hem uitrekenen hoeveel een schenking van het appartementsgebouw Paul zou kosten. Schenkingsrechten op onroerend goed liggen echter hoog, zeker tussen tante en neef.

Concreet betekent dit het volgende:

- op de eerste schijf van ? 12.500: 25 % of ? 3.125

- op de volgende schijf van ? 12.500: 30 % of ? 3.750

- op de volgende schijf van ? 50.000: 40 % of ? 20.000

- op de volgende schijf van ? 100.000: 55 % of ? 55.000

- op het saldo van ? 75.000: 70 % of ? 52.500.

Totaal kostenplaatje: ? 134.375, dus ook in dit geval meer dan de helft van de waarde van het appartementsgebouw.

WEETJE Ook als tante Julia het vruchtgebruik had behouden en enkel de naakte eigendom had geschonken, zouden de schenkingsrechten zo hoog liggen. Ze worden immers onmiddellijk berekend op de volle waarde en niet enkel op de naakte eigendom. Wanneer de vruchtgebruiker nadien sterft, wordt de naakte eigenaar volle eigenaar en moet er niets meer betaald worden.

Een verkoop + schenking?

Zwaar ontgoocheld verlaten tante Julia en haar neef Paul het kantoor van de notaris. Paul is immers niet bereid 134.375 euro op tafel te leggen om het appartementsgebouw van tante in zijn vermogen te begroeten. Dat geld kan hij wel nuttiger besteden! Ten einde raad stapt Julia naar Jacques, haar buurman en een creatief man. Hij komt met de volgende oplossing voor de dag: als Julia nu eens het appartementsgebouw aan Paul verkoopt (verkooprecht: 10 % van ? 250.000 = ? 25.000) en vervolgens meteen de integrale opbrengst (via een Belgische notaris) terugschenkt aan Paul (schenkingsrecht: 7 % van 250.000 = ? 17.500).

Dit betekent een fiscale kost van in totaal ? 42.500. Dat is nog steeds veel, maar wel een pak minder dan bij een onroerende schenking. “Dat die notaris dààr niet aan gedacht heeft!”, horen we Julia en Paul al uitroepen. Snel terug naar de notaris dus, om hem met het rekenwerk van Jacques te confronteren.

Andere alternatieven?

Helaas, driewerf helaas: de notaris moet hen opnieuw ontgoochelen. Door te handelen zoals Jacques voorstelt, wagen Julia en Paul zich fiscaal op zeer glad ijs! In feite vermommen ze een onroerende schenking als een verkoop. De kans is bijgevolg groot dat de fiscus – gelet op het feit dat de betaalde som onmiddellijk na de verkoop wordt teruggeven – op grond van simulatie (veinzing) zal aanvoeren dat het voorwerp van de schenking niet de prijs was maar het onroerend goed zelf. Gevolg: de 134.375 euro schenkingsrechten duiken opnieuw op, verhoogd met een forse fiscale boete wegens veinzing. De notaris moet de uit de toverhoed van Jacques voortgesproten oplossing dus afwijzen als veel te riskant!

Opgehitst door Jacques’ inventiviteit zet hij nog een aantal andere mogelijke scenario’s op een rijtje, met hun voor- en nadelen.

- Tante Julia zou een patrimoniumvennootschap (NV) kunnen oprichten en daarin het appartementsgebouw onderbrengen. Vervolgens zou ze de aandelen (aandelen zijn altijd roerend) aan Paul kunnen schenken. Geen slecht idee, maar wat kost het? Omdat het om woongelegenheden gaat, zal de inbreng getaxeerd worden tegen het verkooprecht (dus 10 % in Vlaanderen of 12,5 % elders in het land). Vervolgens moet de schenking nog gebeuren tegen 7 %. Wat de totale kostprijs betreft, komt deze oplossing dus overeen met het scenario voorgesteld door Jacques (17 %) maar deze oplossing is veiliger. Toch even signaleren dat de fiscus ook hier eventueel bezwaar zou kunnen maken – maar dit is écht een worst-case-scenario. De fiscus heeft in het verleden al eens de stelling verdedigd dat wie onroerend goed inbrengt in een vennootschap en kort nadien de aandelen schenkt, in feite onroerend goed heeft willen schenken. Toch maar opletten!

- Een andere oplossing zou erin kunnen bestaan een basisakte te maken waarbij het gebouw juridisch wordt opgedeeld in drie aparte appartementen. Vervolgens zou er dan om de drie jaar een onroerende schenking van één afzonderlijk appartement kunnen gebeuren. De belastbare basis per schenking is dan lager dan wanneer het hele gebouw in één keer wordt geschonken waardoor de schenkingstarieven laag blijven. Dit zou inderdaad een goede oplossing kunnen zijn, ware het niet dat tante Julia reeds de gezegende leeftijd van 82 jaar heeft bereikt. Als één appartement vandaag geschonken zou worden, dan moet voor de twee resterende appartementen nog in totaal 6 jaar gewacht worden. Zal tante Julia nog zo lang leven?

- Wat met een verkoop aan een vriendenprijsje? Tante Julia zou het gebouw aan Paul kunnen verkopen tegen de helft van zijn waarde, 125.000 euro. Op zich is daar geen probleem mee. Paul krijgt het flatgebouw dan weliswaar niet via een schenking maar hij doet wel een economisch voordeel van 125.000 euro. Bovendien zou tante Julia enkele jaren later (dus niet meteen na de koopakte zoals in Jacques’ voorstel) nog de 125.000 euro tegen 7 % kunnen schenken aan Paul. Zou de fiscus dan zeggen dat dit geen koop-verkoop van een onroerend goed is maar een schenking, vermits er merkelijk onder de prijs verkocht wordt? In principe niet. Familie- of vriendenprijsjes zijn mogelijk. Zolang de prijs niet bespottelijk laag is, zal de fiscus in principe niet tot een herkwalificatie in een schenking overgaan. Maar de fiscus gaat het verkooprecht wel berekenen op basis van de werkelijke verkoopwaarde van het huis. Dat wordt dus 10 % (in Brussel en Wallonië 12,5 %) van ? 250.000 = ? 25.000.

De fiscaal interessantste oplossing

Alle mooie voorstellen ten spijt, komt het ons voor dat de fiscaal interessantste oplossing erin bestaat dat tante Julia haar appartementsgebouw verkoopt aan een derde (dus niet aan Paul). Ze zal dan 250.000 euro op haar rekening krijgen die ze vervolgens via een Belgische notaris kan schenken aan Paul, dit tegen een schenkingsrecht van 7 % in Vlaanderen (7 % in Brussel, 5 % in Wallonië).

Dat Julia de ontvangen koopsom meteen na de verkoop zou wegschenken aan Paul stelt in dit scenario fiscaal geen enkel probleem. De fiscus kan hier niets tegen inbrengen.”