De pensioenfondsen kruipen uit een dal

Door de financiële crisis namen de pensioen-fondsen een stevige duik. Sinds het dieptepunt begin maart 2009 zijn de meeste fondsen intussen met meer dan 25% gestegen. Tijd voor een stand van zaken.

Meer dan 2,5 miljoen Belgen doen aan pensioensparen: 1,3 miljoen door middel van een pensioenspaarfonds en 1,2 miljoen met een pensioenspaarverzekering. Voor het inkomstenjaar 2009 kunnen we maximaal 870 euro per persoon aftrekken. We genieten dan een belastingvermindering van 30 % à 40 % naargelang het beroepsinkomen (plus gemeentebelasting). Concreet betekent dit dat we minimaal 261 euro en maximaal 348 euro uitsparen in de personenbelasting. Dit is uiteraard op voorwaarde dat we effectief belastingen betalen. Wie niets betaalt kan geen vermindering krijgen. Wie de premies van een pensioenspaarfonds of pensioenspaarverzekering fiscaal in mindering brengt, betaalt in principe een eenmalige belasting van 10 % op zijn 60ste verjaardag, wat dus best meevalt.

Fonds of verzekering

Het verschil tussen pensioensparen via de bank en via de verzekeraar, is het volgende.

Wie kiest voor een pensioenspaarverzekering krijgt elk jaar een gegarandeerd rendement dat momenteel tussen de 2,50 % en de 3,25 % per jaar ligt. Dat wordt nog aangevuld met een winstdeelname of bonus die afhangt van de prestaties van het onderliggende fonds.

Wie kiest voor een pensioenspaarfonds heeft geen zekerheid over het rendement (zoals bij een pensioenspaarverzekering) en er is ook geen garantie dat het ingelegde kapitaal zal behouden blijven.

De beurs en het pensioenspaarfonds

Pensioenspaarfondsen beleggen hoofdzakelijk in grote Europese aandelen. Om het verband tussen de beurs en de pensioenspaarfondsen te kennen, kijken we daarom het best naar de zogenaamde DJ Euro Stoxx 50, de beursindex die de 50 grootste beurskapitalisaties van de eurozone groepeert, zeg maar de 50 grootste bedrijven op de beurs in de Eurozone.

Dalende beurzen in 2008

Het slechte beursjaar 2008 staat in ons geheugen gegrift, maar de beurs presteerde voordien al minder goed. De DJ Euro Stoxx 50 stond in juli 2007 op ongeveer 4500 punten en begon toen – met ups en downs – langzaam te dalen. Vanaf december 2007 tuimelde ze de dieperik in, en dit duurde tot 5 maart 2009. Toen was de DJ Euro Stoxx 50 op 1850 punten terechtgekomen. De beurs is dus in anderhalf jaar met ongeveer 40 % gedaald. Aangezien dynamische pensioenspaarfondsen voor bijna 70 % in aandelen beleggen, volgden zij die trend. Veel pensioenspaarfondsen zijn tijdens deze periode met vaak meer dan 30% gezakt. Dat is minder dan de beurs zelf omdat maar 70 % in aandelen was belegd.

Stijgende beurzen in 2009

Sinds 6 maart 2009 hebben de beurzen de heropleving ingezet. Zo steeg de DJ Euro Stoxx 50 van 1850 naar ongeveer 2850 punten (ongeveer 55 %), de pensioenspaarfondsen scoorden gemiddeld rond de 30 % beter. Toch staan de meeste pensioenspaarfondsen nog meer dan 10 à 15 % onder hun koers van juli 2007. Dat is logisch want na een koersval moet het herstel dubbel zo sterk zijn om de schade te herstellen.

VOORBEELD Stel dat de waarde van een pensioenspaarfonds op 100 staat en met 50% zakt. Dan staat het op 50. Om zijn oorspronkelijke koers te bereiken (100) moet het fonds niet 50 % stijgen maar wel 100 %, namelijk van 50 naar 100. Het zal dus nog even duren voor alle schade hersteld is...

Concrete prestaties

In België zijn er 16 verschillende pensioenspaarfondsen, waarvan er enkele onder meer dan één naam aangeboden worden (bijv. fondsen van BNP Paribas Fortis die ook bij AXA worden verkocht). Naargelang het percentage aandelen waaruit het fonds bestaat, spreekt men van een dynamisch, een neutraal of een defensief pensioenspaarfonds.

Dynamische pensioenspaarfondsen (tabel 1)

10 van de 16 fondsen zijn dynamisch, wat betekent dat ze ongeveer voor 70 % in aandelen beleggen en dus het meeste risico nemen. De rest wordt belegd in obligaties en (een beetje) in cash. Het spreekt voor zich dat deze fondsen het sterkst zijn gedaald toen de beurs zware klappen kreeg. Maar het herstel vanaf 6 maart 2009 heeft ook meer invloed op hen dan op neutrale of defensieve fondsen. Sinds 1 januari 2009 zijn de dynamische fondsen tussen de 9,5 % en 20,5 % geste- gen. Als we echter naar het laatste jaar kijken (eind september 2008 tot oktober 2009) dan zitten we met een gemiddelde daling van iets meer dan 9 %. Ook als we naar de laatste 3 jaar kijken, is het gemiddeld jaarlijks rendement een daling van meer dan 4 %. Kijken we echter naar de laatste 5 jaar, dan komen we op een gemiddelde stijging van 3,77 % en dat komt aardig in de buurt van de gemiddelde score van een pensioenspaarverzekering.

Kijken we nog verder, namelijk naar de pensioenspaarfondsen sinds hun start (1986), dan komen we op een jaarlijks rendement van net geen 7 %. Het is dus duidelijk dat een dynamisch pensioenspaarfonds op de langere termijn (minstens 10 jaar) de meest renderende pensioenspaarformule is. Maar we moeten wel aanvaarden dat de koers plots 30 % kan dalen zoals dat het geval was in de periode juli 2007- maart 2009. Vandaar dat deze fondsen aan te raden zijn tot de leeftijd van 50 à 55 jaar. We hebben dan nog 10 jaar te gaan voor we met pensioen gaan en het geld nodig hebben. Vanaf 50 à 55 kunnen we beter overwegen om over te stappen naar een defensief fonds.

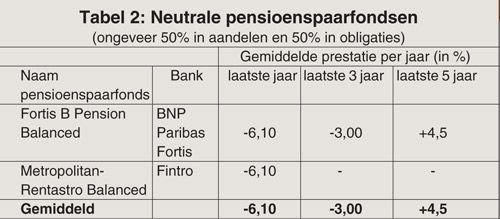

Neutrale pensioenspaarfondsen (tabel 2)

Momenteel zijn er 2, namelijk Fortis B Pension Balanced (BNP Paribas Fortis) en Metropolitan-Rentastro Balanced. Ze beleggen ongeveer 50% in aandelen en 50% in obligaties en situeren zich dus qua risico tussen een dynamisch en een defensief fonds.

Uit het kaderstukje hiernaast blijkt dat de klappen op de beurs iets minder effect hebben gehad op de neutrale fondsen dan op de dynamische maar van echt grote verschillen kun je niet spreken. In feite is dit een vis-noch-vleesformule die zich situeert tussen de dynamische (als we bereid zijn een bepaald risico te nemen en nog een lange termijn voor ons hebben) en de defensieve (als we het risico willen afbouwen of mijden).

Defensieve pensioenspaarfondsen (tabel 3)

Er zijn 4 defensieve fondsen op de markt. Ze beleggen voor slechts 30% in aandelen, 60% in obligaties en 10% in cash. Door het beperkte aantal aandelen zijn ze minder gevoelig voor de prestaties van de beurs en ligt het risico dus een stuk lager dan bij een dynamisch fonds. Hier merken we dat de zware beursklappen voor een belangrijk stuk worden afgevlakt. Het verschil met de prestaties van een dynamisch fonds op 1 en op 3 jaar is opmerkelijk. Ideaal dus voor wie minder risico wil nemen en/of minder dan 10 jaar van zijn pensioenleeftijd verwijderd is.

Pensioenspaarverzekeringen (tabel 4)

Willen we absoluut geen risico nemen, dan kiezen we het best voor een pensioenspaarverzekering. Op de lange termijn zal het rendement hier het laagst zijn, maar we hoeven ons tenminste geen zorgen te maken.

Welk rendement mogen we verwachten? (tabel 5)

Sinds het jaar 2000 hebben we twee zware en relatief lange beurscrashes gekend. Kortom, de laatste 10 jaar zijn niet representatief wat de pensioenspaarfondsen betreft. Als we naar de prestaties van deze fondsen (en gelijkaardige gemengde fondsen) op meer dan 25 jaar kijken, dan mogen we gemiddeld op de langere termijn (meer dan 10 jaar) betere opbrengsten verwachten. Het gaat hier uiteraard om een prognose die gebaseerd is op rendementen in het verleden. Dat geeft een indicatie voor de toekomst maar geen zekerheid.

Fout opgemerkt of meer nieuws? Meld het hier